증권가속보

게시판버튼

게시글 내용

증권사의 애널리스트들이 추천한 중대형주들 중, 인공지능 로직이 기업의 실적, 최근 공시, 수급 등을 추가로 분석하여 엄선한 투자 유망 종목군입니다.

펄어비스(263750)

- 개요: 소프트웨어게임 개발 및 퍼블리싱 업체

- 전일 종가: 38,850원 (4.16%)

- 목표가: 49,800원

★ 투자포인트

확실한 바닥 형성. <붉은사막> B2C 마케팅 계획 발표로 기대감 반영 본격화. 섹터 자금 유입 또한 기대감을 적극적으로 반영시킬 수 있기에 강력한 바닥 신호라 판단. 1Q24 Review. 동사에 대한 투자의견 ‘매수’를 유지하고, 목표주가는 72,000원으로 상향. <붉은사막> 출시로 실적 퀀텀점프가 예상되는 2025년 기준 EPS 3,612원에 목표 PER 20배를 적용. 출시까지 약 1년 정도 남았음에도 높은 TP를 제시하는 이유는 한국 게임 산업에 큰 의미를 가지는 작품인 만큼 기대감 반영이 일찍 진행될 수 있기 때문. (5/13, 신한투자증권)

★ 주요 주체 매매 동향

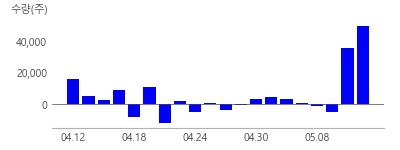

1. 최근 연기금 매수강세, 3일간 13만주 순매수

엔씨소프트(036570)

- 개요: 온라인 및 모바일 게임 개발업체

- 전일 종가: 210,000원 (2.94%)

- 목표가: 235,000원

★ 투자포인트

1Q24 Review: 비용 절감 효과가 두드러진 분기. 매출액 3,975 억원(-9.1% QoQ, 이하 동일), 영업이익 257 억원(+567.6%), 지배주주순 이익 572억원(+129.1%)으로 영업이익은 컨센서스를 상회. 올해는 신작의 제한적인 매출 기여 및 일회성 인건비 등 발생으로 실적 개선은 어려움. 다만 4Q23 부터 TL 의 글로벌 출시를 시작으로 25 년 대형 신작 출시를 앞두고 있고, 올해 단행한 비용 통제가 내년에는 매출 증가와 맞물려 이익 레버리지 효과가 나타날 것. 현재 동사의 영업 상황이 좋지 않은 만큼 유저 신뢰 회복과 주가 상승을 위해서는 금번 컨퍼런스 콜에서 보여주었던 회사의 적극적인 전략 변화 의지가 반드시 이행되어야 함. 실적 개선 및신작 모멘텀이 살아나는 4Q23 이후로 목표주가 산정 구간을 변경해 목표주가는 기존 23 만원에서 30 만원으로 상향하고, 사측의 비용 통제 의지, 자산 유동화, 자사주 매입 등을 고려 시 주가 하방이 막혀있어 투자의견을 매수로 상향. (5/13, SK증권)

★ 주요 주체 매매 동향

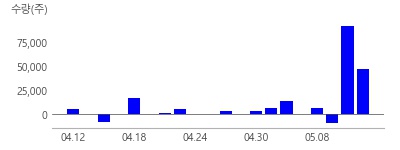

1. 최근 연기금 매수강세, 3일간 14만주 순매수

코스맥스(192820)

- 개요: 화장품 ODM 전문 기업

- 전일 종가: 157,700원 (5.2%)

- 목표가: 178,000원

★ 투자포인트

2024년 1분기 연결 매출액은 5,268억원(+30.6% YoY, +20.6% QoQ), 영업이익은 454억원(+229.1% YoY, +101.8% QoQ)으로 종전 추정 영업이익 374억원, 컨센서스 영업이익 386억원을 상회. 2분기 연결 매출액은 5,683억원(+18.6% YoY, +7.9% QoQ), 영업이익은 586억원(+27.3% YoY, +28.9% QoQ)으로 컨센서스 영업이익 550억원을 소폭 상회할 전망. 한국, 태국은 우호적인 시장 환경이, 중국, 미국은 신규 고객사 수주 증가 효과가 연중 지속될 전망. 2분기 한국 매출액은 QoQ 성장 가능성이 높아 현재 추정치 이상의 실적 달성도 가능. 미국의 흑자전환은 2분기, 잇센 JV 이익기여는 3분기부터 가능할 전망. 투자의견 BUY 유지, 목표주가 200,000원으로 상향 조정(+25%) (5/13, 한화투자증권)

★ 주요 주체 매매 동향

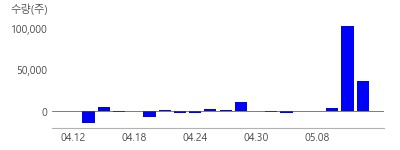

1. 최근 사모펀드 매수강세, 3일간 8.1만주 순매수