뉴스·공시

[서울=뉴스핌] 조수빈 기자 = HD현대(267250)그룹의 조선 3사를 품고 있는 HD현대의 조선 중간 지주사 HD한국조선해양(009540)은 고부가가치 선박 수주와 생산비 안정에 힘입어 지난해 2분기 이후 4개 분기 연속 흑자를 달성했다.

|

| 현대삼호중공업이 건조해 2024년 인도한 17만 4천 입방미터(㎥)급 LNG 운반선의 시운전 모습. [사진=HD한국조선해양] |

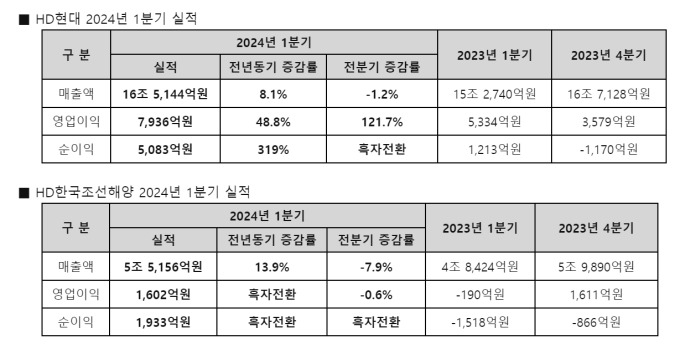

HD한국조선해양은 연결 기준 올해 1분기 영업이익이 1602억원으로 지난해 동기(영업손실 190억원) 대비 흑자 전환했다고 25일 공시했다. 매출은 5조5156억원으로 작년 동기 대비 13.9% 증가했다. 순이익도 1933억원으로 흑자 전환했다.

◆HD현대삼호 영업이익 전년 대비 224% 급증

자회사별로는 전년도 실적에 이어 올해 1분기도 HD현대삼호중공업이 실적 개선을 이끌었다. HD현대삼호는 전년 동기 대비 22.7% 증가한 1조756억원의 매출과 223.6% 늘어난 1864억원의 영업이익을 기록하며 가장 큰 실적 개선을 보였다.

HD현대중공업(329180)은 작년 동기 대비 13.5% 증가한 2조9877억원의 매출을 기록하고, 213억원의 영업이익으로 흑자 전환했다. 순이익도 286억원으로 흑자를 기록했다.

HD현대미포조선(010620)은 매출은 전년 대비 10% 증가한 1조5억원을 기록했지만 영업손실을 극복하진 못했다. 영업손실은 110억원으로 지난해 동기(영업손실 274억원)에 비해 적자 폭은 감소했다. 순이익은 21억원으로 흑자 전환했다.

성기종 HD현대그룹 IR 담당 상무는 "전체적으로 생산성의 안정화가 이루어지면서 전체적으로 영업이익의 증가가 나타났다"며 "2분기 이후로는 생산에 대한 추가 비용을 발생하지 않을 것이며 HD현대미포 역시 손익분기점(BEP) 시점이 예상보다 한 분기 정도 당겨질 것으로 보고 있다"며 하반기 HD현대미포의 실적 개선을 전망했다.

◆조선업 상승 사이클 유지…"HD현대미포도 하반기 실적 개선"

HD현대미포조선은 당초 2023년 연간 실적 컨퍼런스콜에서 올해 하반기 목표로 손익분기를 이룰 것이라고 전망한 바 있다. 이번 컨콜에서는 생산비 안정화, 1분기 적자 축소, HD현대미포의 주력 수주 선종인 석유화학제품(PC)선 수주 증가 등을 근거로 전반적으로 턴어라운드 기조가 빨라질 것이라고 분석했다.

전체적으로 조선업의 상승 사이클이 지속될 것이라는 긍정적인 전망도 나왔다. 올해 HD현대그룹 조선 3사의 조선부문 수주 목표는 HD현대중공업 52억달러, HD삼호중공업 32억달러, HD미포조선이 31억달러로 총 115억달러로 발표된 바 있다. 1분기 수주 실적은 HD현대중공업이 24억8000만달러, HD삼호중공업이 30억7000만달러, HD현대미포조선이 25억달러로 총 80억5000만달러, 총 77척 수주를 기록했다.

강재호 HD한국조선해양 선박해양영업본부 전무는 "지난해 3년 간 대량 발주가 이어진 컨테이너선 및 LNG 선의 발주량이 상대적으로 줄어든 반면 탱커 및 원유운반선(VLCC) 발주는 크게 증가하는 추세를 보이고 있다"며 "그룹 3사는 발주 선형 변화에 적극 대응해 최적 수익을 보장하는 선종 중심으로 수주 목표를 달성해나가고 있다"고 설명했다.

사업부별로 살펴보면 조선 부문은 선박 건조물량 증가와 선가 상승의 여파로 매출 4조875억원, 영업이익 2544억원을 기록했다. 매출은 19.7%, 영업이익은 186.8% 늘며 실적을 견인다.

HD한국조선해양 관계자는 "수주 호조세가 이어지는 가운데 선가 상승분이 본격적으로 반영되기 시작한 만큼 하반기에도 견조한 실적 흐름을 보일 것으로 전망된다"며 "향후 고부가가치 선박 위주의 선별 수주를 이어가겠다"고 말했다.

엔진·기계 부문 역시 친환경 규제 대응의 수혜를 누렸다. 친환경 규제로 친환경 선박용 엔진 판매가 이어지면서 매출 7064억원, 영업이익 759억원을 나타냈다. 작년 같은 기간 대비 각각 75.9%, 128.6% 늘었다.

다만 해양플랜트 부문은 일회성 비용이 반영되면서 776억원의 영업손실을 기록했다. HD현대 관계자는 "해양풍력 발전 사업은 당초 기대와 달리 사업 경제성과 각종 규제 등의 이유로 사업 추진 속도가 석유 가스 개발 사업 대비 다소 더딘 편"이라며 "HD현대중공업은 올해 발주 계획된 부유식 해양 공사들을 대상으로 수익 담보할 수 있는 공사를 추가 확보하기 위해 노력할 것"이라고 설명했다.

|

| HD현대, HD한국조선해양 1분기 실적. [사진=HD현대] |

beans@newspim.com

HD현대 조선 3사 수주 실적 '훈풍'...노조 리스크는 변수[컨콜] HD현대미포 "손익분기점 시점 올해 3분기 기대"

[컨콜] HD한국조선해양 "선종별 시장 변화 따라 수주 속도조절"

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

뉴스속보

- HD한국조선해양, LNG운반선 2척 수주…연간 목표 82.2% 달성 뉴스핌

- HD현대, 전기추진선 국제표준 만든다…美 선급협회와 협력 뉴스핌

- 5월 '박스피' 전망…살아날 구멍은 반·전·차 한국경제

- 고금리, 고환율에 고개 숙였던 코스피, 증권가 "5월엔 최고 2800 예상"...美 통화정책이 변수 한국경제

- 'HD한국조선해양' 52주 신고가 경신, 삼호는 신이에요 - SK증권, BUY 라씨로

- 'HD한국조선해양' 52주 신고가 경신, 삼호는 신이에요 - SK증권, BUY 라씨로

- 25조원 뭉칫돈 쏠린 HD현대마린솔루션, 상장일 주가 "따블" 갈까 뉴스핌

- [장중수급포착] HD한국조선해양, 외국인 5일 연속 순매수행진... 주가 +1.24% 라씨로

- [리포트 브리핑]HD한국조선해양, '삼호는 신이에요' 목표가 170,000원 - SK증권 라씨로

- [리포트 브리핑]HD한국조선해양, '삼호처럼만 하면 돼' 목표가 180,000원 - DB금융투자 라씨로