종목토론카테고리

게시판버튼

게시글 내용

하나금융투자 분석

하나금융투자는 13일 종근당에 대해 코로나19 치료제에 대한 기대감보다 회사의 기초체력(펀더멘탈)을 봐야한다고 했다. 투자의견 ‘매수’를 유지하고, 목표주가를 25만원으로 올렸다.

목표주가는 종근당의 영업가치와 임상을 진행 중인 이중항체 항암제 ‘CKD-702’의 가치를 반영해 상향조정했다는 설명이다.

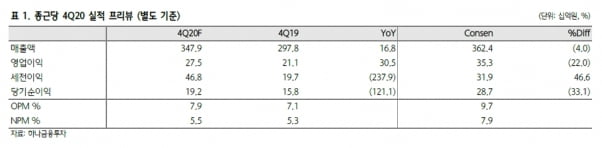

종근당의 지난해 4분기 별도 재무제표 기준 매출은 3479억원, 영업이익은 275억원으로 추정했다. 전년 동기 대비 각각 16.8%와 30.5% 증가한 수치다. 선민정 연구원은 “종근당이 지난해 매 분기 깜짝 실적을 낸 것에 비해 다소 저조해보일 수 있지만, 여전히 주요 품목들의 매출 성장률은 탄탄했다”고 말했다.

이어 “다른 상품 대비 이익률이 높은 것으로 알려진 공동판매 상품 케이캡과 프롤리아의 매출은 전년 대비 각각 120%와 80%씩 고성장해 실적 개선을 이끌었다”고 했다.

지난해 종근당의 영업이익은 전년 대비 80% 늘어난 1384억원을 기록할 것으로 봤다. 공동판매 상품의 매출 성장과 코로나19로 인한 비대면 영업활동의 증가로 마케팅비가 감소했기 때문이다.

올해 종근당의 영업이익은 지난해에 비해 소폭 줄어들 것으로 예상했다. 선 연구원은 “올해 영업이익은 지난해의 높은 기저와 예년 수준으로 회복될 마케팅비 증가로 인해 전년 대비 소폭 감소한 1300억원 규모로 추정된다”고 했다. 다만 큐시미아와 같이 빠른 속도로 성장하고 있는 신규 품목들의 성장세는 주목할 필요가 있다는 판단이다.

코로나19 치료제에 대한 과도한 기대감에 우려도 나타냈다. 선 연구원은 “종근당은 혈액항응고제 및 급성췌장염 치료제인 나파벨탄에 대해 러시아에서 임상 2상을 마치고, 이달 말 결과를 발표할 것으로 예상한다”며 “임상 결과에 따라 국내에서 조건부 허가를 신청할 수 있을 것”이라고 말했다.

그는 “코로나19 치료제 개발에 성공한다면 이보다 더 큰 호재는 없을 것”이라면서도 “그러나 환자 수가 많지 않고 시장규모가 작은 국내 허가용이라는 점에서 나파벨탄이 코로나19 치료제로 승인받은 이후 회사의 실적 개선에 크게 기여할 것으로 추정하지 않는다”고 지적했다. 현재 시장의 기대감은 과도한 측면이 있다는 판단이다.

또 “코로나19 치료제에 대한 기대감보다는 종근당의 실적 성장세와 아직은 개발 초기이지만 글로벌 제약사들의 관심이 큰 EGFR·c-MET 이중항체인 CKD-702와 같은 펀더멘탈에 집중할 필요가 있다”고 했다.

김예나 기자 yena@hankyung.com

하나금융투자는 13일 종근당에 대해 코로나19 치료제에 대한 기대감보다 회사의 기초체력(펀더멘탈)을 봐야한다고 했다. 투자의견 ‘매수’를 유지하고, 목표주가를 25만원으로 올렸다.

목표주가는 종근당의 영업가치와 임상을 진행 중인 이중항체 항암제 ‘CKD-702’의 가치를 반영해 상향조정했다는 설명이다.

종근당의 지난해 4분기 별도 재무제표 기준 매출은 3479억원, 영업이익은 275억원으로 추정했다. 전년 동기 대비 각각 16.8%와 30.5% 증가한 수치다. 선민정 연구원은 “종근당이 지난해 매 분기 깜짝 실적을 낸 것에 비해 다소 저조해보일 수 있지만, 여전히 주요 품목들의 매출 성장률은 탄탄했다”고 말했다.

이어 “다른 상품 대비 이익률이 높은 것으로 알려진 공동판매 상품 케이캡과 프롤리아의 매출은 전년 대비 각각 120%와 80%씩 고성장해 실적 개선을 이끌었다”고 했다.

지난해 종근당의 영업이익은 전년 대비 80% 늘어난 1384억원을 기록할 것으로 봤다. 공동판매 상품의 매출 성장과 코로나19로 인한 비대면 영업활동의 증가로 마케팅비가 감소했기 때문이다.

올해 종근당의 영업이익은 지난해에 비해 소폭 줄어들 것으로 예상했다. 선 연구원은 “올해 영업이익은 지난해의 높은 기저와 예년 수준으로 회복될 마케팅비 증가로 인해 전년 대비 소폭 감소한 1300억원 규모로 추정된다”고 했다. 다만 큐시미아와 같이 빠른 속도로 성장하고 있는 신규 품목들의 성장세는 주목할 필요가 있다는 판단이다.

코로나19 치료제에 대한 과도한 기대감에 우려도 나타냈다. 선 연구원은 “종근당은 혈액항응고제 및 급성췌장염 치료제인 나파벨탄에 대해 러시아에서 임상 2상을 마치고, 이달 말 결과를 발표할 것으로 예상한다”며 “임상 결과에 따라 국내에서 조건부 허가를 신청할 수 있을 것”이라고 말했다.

그는 “코로나19 치료제 개발에 성공한다면 이보다 더 큰 호재는 없을 것”이라면서도 “그러나 환자 수가 많지 않고 시장규모가 작은 국내 허가용이라는 점에서 나파벨탄이 코로나19 치료제로 승인받은 이후 회사의 실적 개선에 크게 기여할 것으로 추정하지 않는다”고 지적했다. 현재 시장의 기대감은 과도한 측면이 있다는 판단이다.

또 “코로나19 치료제에 대한 기대감보다는 종근당의 실적 성장세와 아직은 개발 초기이지만 글로벌 제약사들의 관심이 큰 EGFR·c-MET 이중항체인 CKD-702와 같은 펀더멘탈에 집중할 필요가 있다”고 했다.

김예나 기자 yena@hankyung.com

게시글 찬성/반대

- 0추천

- 0반대

내 아이디와 비밀번호가 유출되었다? 자세히보기 →

운영배심원의견

운영배심원의견이란

운영배심원 의견이란?

게시판 활동 내용에 따라 매월 새롭게 선정되는

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록