종목토론카테고리

게시판버튼

게시글 제목

◆ 삼성전자(우): 1분기 영업이익: 8.9조(40% 큰 증가) -->매수 이유 충분!

게시글 내용

◆ 삼성전자(우): 1분기 영업이익: 8.9조(40% 큰 증가) -->매수 이유 충분!

1분기 스마트폰 출하 증가: 이익 추정치 상향: 주가 급등 신호탄!

작년 동기 대비, 실적 40% 증가 전망: 실적 좋아지면 주가 상승 아시죠?

◆ 실적증가는 주가 상승의 지름길: 선 매수 유리!

빨리들 매수후, 장기투자로 고수익+고배당 받으시길,,,

◆ 삼성전자(우): 보통주 보다 주가 저렴, 우선주가 배당 15% 많아 유리

시스템반도체 성장성 매우 커, 2년내 20만원 전망: 저가 매수 기회

|

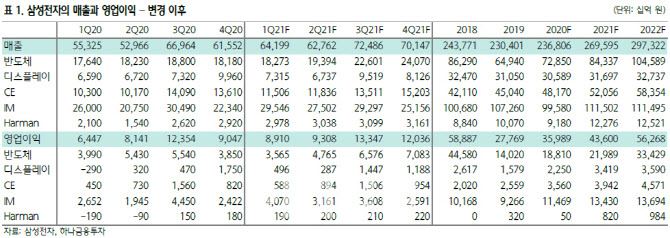

하나금융투자가 삼성전자의 1분기 스마트폰 출하량 증가와 평균 제품가격

상승을 예상하며 올해 영업이익 추정치를 상향 조정했다.

김경민 하나금융투자 연구원은 4일 “삼성전자의 올해 1분기 영업이익 추정치는

8조2700억원에서 8조9100억원으로, 연간 영업이익 추정치는 42조1000억원에서

43조6000억원으로 상향 조정한다”며 “이익 추정치 상향에 가장 크게 영향을 끼친

사업부는 IM(IT·모바일)부문”이라고 설명했다.

김 연구원은 “IM부문의 실적을 결정하는 스마트폰 출하량이 1분기 7500만대로

작년 4분기 6230만대 대비 20.4% 증가하고 같은 기간 평균 제품가격은 27.1%

상승한다고 가정했다”고 말했다.

전사 기준 실적 추정치가 상향 조정됐지만 목표주가는 11만1000원으로 유지했다.

김 연구원은 “실적 추정치 상향으로 EPS(주당 순이익)가 상향됐지만 PER 리레이팅에

심리적으로 끼치는 영향이 큰 시스템 반도체 사업의 이익 추정치 하향을 고려해

목표주가는 기존 11만1000원을 유지한다”며 “당분간 비메모리 반도체 분야의

변화가 삼성전자 주가에 가장 크게 영향을 끼칠 것으로 전망된다”고 덧붙였다.

게시글 찬성/반대

- 0추천

- 0반대

운영배심원의견

운영배심원의견이란

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록