종목토론카테고리

게시판버튼

게시글 내용

한국특수형강(007280)

회사 연락처 (주식담당) 051)323-2611 www.ekosco.com

주 공장 : 부산 사상공장, 녹산공장으로 대운하터미널/운하시티가 건설될

낙동강 하구 을숙도 옆의 강서첨단운하물류산업도시에서 가까움

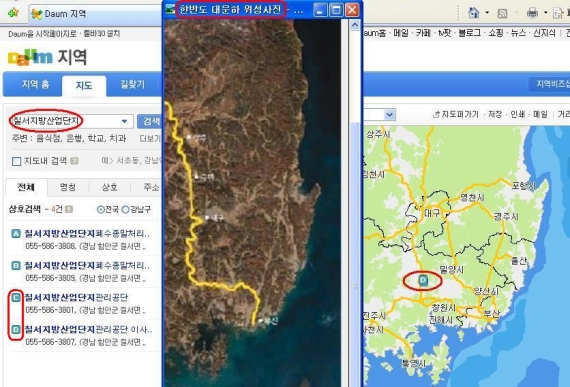

공장 위치 및 운하시티 계획도, 칠서공단 위치는 첨부한 지도 참조요.

칠서지방산업단지 관리공단 055) 586-3801~4 www.chilseo.or.kr

(경남 함안군 칠서면 계내리 621번지)

[ 회사 개요]

동국제강에서 계열 분리된 한국철강의 계열사로 자본금은 50억원인 소형주.

주가는 2008년 1월 30일 53,500원, PER 약 5.4

(액면가 5,000원, 상장주식수 100만주)

대주주 지분 : 2007년 3/4분기말 현재 400,911주로 40.09%

외국인 지분 : 2008년 1월 29일 현재 81,452주(8.1%)

多 매수 증권창구 : 삼성증권 2007년 5월, 6월 중 약 23,000주 매수

2007년 11월 19일 이래 17,800주 순매수

키움증권 2007년 11월 28일 이래 15,400주 순매수

주 제품은 봉강과 형강으로 주로 건설자재에 쓰이며, 터널, 교량 부문에 특화되어

있다고 하며, 거의 대부분이 내수임.

최근 3년간은 이익이 많이나서(2004년 약 200억원, 2005년 150억원, 2006년 100억원)

유보율이 1,800% 정도 되며, 부산공장부지도 상당하여 공시지가로만 계산해도

장부가 대비 130억원 정도 평가익이 나며, 모기업인 한국철강 주식을 28만 1천주

(장부가 15,712원)를 보유하고 있어, 1월29일 한국철강의 주가가 70,000원으로 평가익이

152억원이 넘음. 2006년 결산 배당은 주당 750원

한국특수형강은 원자재인 빌렛(Billet)을 매입 가공, 봉형강을 만들어 국내에 판매하는

체제라, 자본금 대비 매출액(2006년도 2,323억원)은 커도 영업이익률이 5% 내외로

낮은 편으로 수익성이 높지는 않으나, 매출액이 크므로 자본금 대비 순이익은

상당히 많은 편임.

원자재인 빌렛을 적기에 적정한 가격으로 공급받지 못하는 애로사항이 있었는데,

지난 수년간의 영업 호황으로 유보가 쌓여 2006년도 여름에 빌렛을 생산하는 전기로

설비투자를 하기로 결정하고, 칠서공단 부지를 520억원에 매입하기로 계약하고

2007년 1월 정식 매입함. 동 부지 매입대금은 해당 지자체의 혜택으로 4년간 분납하기로 함.

( 2006년 부채비율은 100% 내외이었으나, 부지대금 건으로 160% 대)

또한 전기로설비투자에 790억원을 투자하기로 결정하고, 2007년 7월에 이탈리아회사로부터

전기로 및 연주설비를 2천200만 유로에 양수하는 계약을 체결하고, 관련 인력을 확충하는

등 이미 연간 생산량 80만톤에 해당하는 전기로 설비투자는 계획대로 진행되고 있으며,

2008년도 말까지 완공 예정임.

전기로 설비투자에 들어가는 비용은 대부분 금융기관에서 대출받아 충당하는 것으로

되어 있어, 자금 조달에는 문제가 없다고 함. 또한 빌렛을 생산하기 위해 전기로에

투입하는 철 스크랩 등은 같은 한국철강 계열사인 환영철강을 통해 70%를 조달하고,

30%는 국내 다른 경로로 조달할 계획이며, 고철은 선진국일수록 회수율이 높아지는 바,

국내 회수량도 우리나라의 경제 성장 과정상 매년 증가추세라고 하니 별 애로사항은

없을 것이라 함.

주목할 것은, 2006년 연간 원자재 구매액이 대략 2,000억원인데, 그 중 85%인 1,700억원

정도가 빌렛 구매 대금이라고 하며, 빌렛을 자체 생산하게 되면 대략 20%(340억원)에서

30%(510억원) 정도의 원가를 절감하게 될 것이라 함.

또한, 전기로 설비투자는 추가 생산을 위한 설비 증설이 아니라 자체 소요되는 빌렛

(2006년도 약 55만톤 추정)을 생산하는 것이므로, 수요문제는 이미 상당부분이 해결되어

있는 것임. 연간 빌렛 생산량은 전기로를 풀 가동하면 80만톤이므로 자체 소요되는

양을 초과하는 25만톤은 봉형강제품판매가 증가하면 생산에 투입하고, 그렇지 않으면

판매하게 되는데 현재 빌렛 수급이 타이트하므로 빌렛판매로도 상당한 수익을 얻을

수 있게 됨.(영업이익으로 계산하면 연간 150억원~270억원 정도)

만일 전기로가 완공되어 위와 같이 빌렛을 생산에 투입하게 되면 연간 계산으로

원가 절감 3~5백억원, 남은 빌렛 판매로 180억원~230억원으로 도합 520억원에서

740억원의 영업이익이 증가하게 되니, 단순 계산이기는 하지만 2006년도의 영업이익

151억원과 비교하면 실로 엄청난 규모가 될 것임.

전기로건설 부지는 칠서지방산업단지 내에 있으며, 2006년 7월에 한국특수형강이

가장 넓은 11만여평(373,469.10㎡ )을 평당 46만원에 매입한 이래 근간의 화학, 철강,

조선 기자재 업종의 활황으로 여 2007년 9월에 분양이 완료되었다고 하며, 기 입주율도

50%가 넘었다고 함.

(최종 분양가는 평당 70만원. 현재 분양 완료 후 매물이 없으나 사업포기나 부도 등의

사정으로 간혹 매매되는 경우가 있는데, 위치에 따라서 평당 100만원 내지 150만원에

거래되었다고 함. 평당 100만원인 경우 부지 평가익은 약 610억원, 평당 150만원인

경우에는 약 1,170억원→이 경우, 평가익만 현 시가 총액 535억원의 두 배가 넘음)

(동 공장 부지는 이명박 당선자가 건설하려는 대운하가 지나가는 낙동강 변에서 1~2km

정도 떨어져 있으며, 강 맞은 편의 창녕군 남지읍은 대운하 관련 땅값이 폭등하고 있다고 함)

기타 이명박당선자가 주택 관련규제를 완화하고 있고, 대운하 건설 등으로 교량, 터널 공사와

제방이나 뚝 공사 등이 신규로 진행되므로 건자재인 봉강, 형강 신규 추가 매출 발생 예상

저급철강제품의 주요 수출국인 중국이 자국내 철강업계의 구조조정을 진행시키고 있고,

2007년부터 해외 수출을 자제하도록 수출세를 부과하는 조치를 취하고 있어 올해 국내

수급은 작년보다는 상대적으로 공급 측에 유리한 상황임.

[자료]

1. 한반도 대운하 위성 사진과 칠서지방산업단지 위치

2. 칠서지방산업단지 위치도 : 낙동강변에서 2km 내외

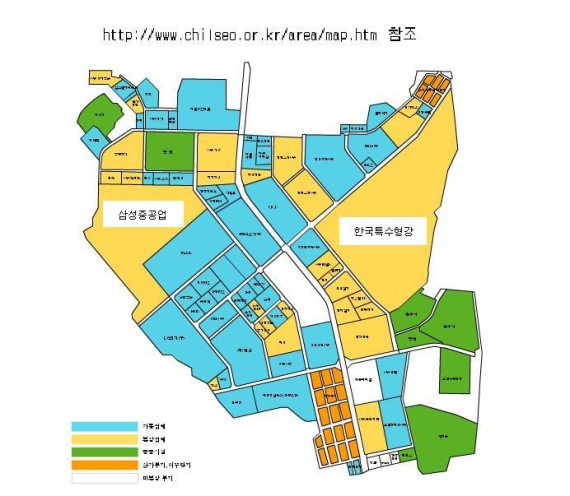

3. 칠서지방산업단지 내 배치도 : 전체 90만여평 중 한국특수형강이 11만여평으로 최대

4. 한국특수형강 주 공장(부산 사상공장, 녹산공장) 위치도 : 강서 첨단운하물류산업도시와 인접하여

장부가 대비 부동산 가치 현저히 상승 예상.

이상입니다.

행운을 빌며,

<택배맨>TVman

게시글 찬성/반대

- 2추천

- 0반대

운영배심원의견

운영배심원의견이란

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록