종목토론카테고리

게시판버튼

게시글 제목

한국특수형강의 자산가치와 영업이익 전망

게시글 내용

이 자료가 나가면 또 주가를 흔들어 대겠지만, 현실은 제대로 파악하고

있는 것이 좋을 듯.

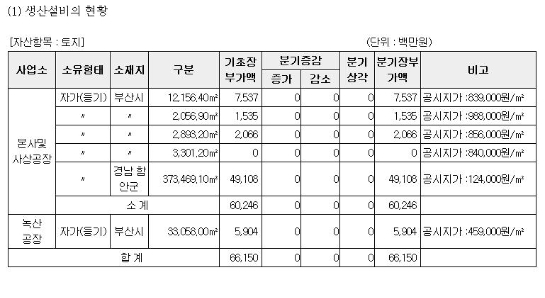

올 1/4분기 실적 공시 자료에 의한 공장부지 현황

(2008년 3월31일 현재 장부가 대비 공장부지 평가익만 1,469억원으로

현 자본금 50억원의 29.4배)

위의 공장부지의 현 시세를 현지 부동산중개소에 문의한 바,

본사가 있는 부산시 사하구 학장동의 사상공장 일대의 공장부지는

모두 20,407.7평방미터(약 6,184평)로 대략 땅값만 평당 450만원에서

500만원대에 시세를 형성하고 있고,

경남 함안군 칠서공단의 전기로 공장 부지(373,469.1평방미터, 약 113,172평)는

앞서 게시글에서 밝힌 바, 최근 평당 130만~150만원에 거래되고 있다고 한다.

부산시 강서구 녹산동의 공장부지(33,058.0평방미터, 약 10,017평)은 평당

380만~400만원에 거래되고 있다고 한다.

현 시세에서 저가에 의한 장부가 대비 평가익을 계산하면 다음과 같다.

먼저 현 시세에 의한 토지 평가액은,

- 사상공장/본사 6,184평 * 450만원 = 278억 2,800만원

- 칠서공단부지 113,172평 * 130만원 =1,471억 2,360만원

- 녹산공장 10,017평 * 380만원 = 380억 6,460만원

합계 2,130억 1,620만원

세 곳의 장부가 합계는 661억 1,500만원이므로,

평가익은 2,130억 1,620만원 - 661억 1,500만원 = 1,469억 120만원이다.

(자본금 50억원의 약 29.4배)

그러므로 한국특수형강의 실질 유보금액은,

올해 2/4분기 말 유보금 1,172억원 + 1,469억원 = 2,641억원이므로

(1/4분기말 유보금 947억원+ 2/4분기 순이익 198억 = 1172억원)

유보율은 2,641억원 / 50억원 = 5,282%이다.

여기에서는 공장건물이나 기존의 생산설비와 2천 2백만유로나 되는

전기로, 그 외의 부대설비 등에 대해서는 평가를 하지 않았으므로

실질적인 자산가치는 훨씬더 증가할 것임.

현재 누군가에 주가가 휘둘리고는 있으나, 한국특수형강의 현재

장부가 대비 공장부지 평가익만 현 자본금의 29배가 넘고 있어,

자산가치 대비 현 주가는 현저하게 저평가 되어있다.

게다가 올 4/4분기에 원자재인 빌렛을 생산하는 전기로가 완공되어

철강제품 생산에 투입되면, 빌렛을 구매하는 경우에 비해 원가절감

되는 만큼 영업이익이 크게 증가하므로,

(상반기 매출액 2,173억원으로 올 매출액을 대략 4천억원으로 보면,

올 빌렛 구매대금은 약 3천억원, 빌렛을 자체 생산 시 원가 절감되는

비율은 20~30%로 올 1/4분기 대한제강의 신설 전기로의 영업이익률

24%를 적용하면, 연간 720억원이 원가 절감되어, 영업이익이 그만큼

증가하게 됨. 올 상반기 영업이익이 396억원이므로 올 연간 순이익을

그 두 배로 보면 792억원이 되니 내년 영업이익이 올해의 거의 두 배가

될 것임)

<참조 : 2006년, 2007년도 매출액 대비 빌렛구매대금 자료> ← 클릭 !

<참조 : 대한제강의 설 전기로 빌렛생산 영업이익률 관련 기사

08.4.16. 09:37:51 이투데이 >

이렇게 영업이익이 올해의 두 배 정도로 증가하는 것이 확실시 되므로,

높은 자산가치와 함께, 실적 또한 획기적으로 좋아지므로, 한국특수형강의

주가는 궁극적으로 제 값을 찾아 움직이게 될 것이다.

이론적으로 주가는 자산가치와 수익가치의 합산으로 결정된다.

인내!

<택배맨>tvman

게시글 찬성/반대

- 2추천

- 0반대

운영배심원의견

운영배심원의견이란

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록