종목토론카테고리

게시판버튼

게시글 제목

국토균형발전 기대와 시장에 부각되지 않은 알짜배기 초우량 저평가주 & 자산 + 실적주

게시글 내용

시장에 부각되지 않은 알짜배기 초우량 저평가주 & 자산 + 실적주

건축의 기초에서 고층 기술까지의 수직계열화

동남권 국토균형발전 정책에따른 수혜 기대

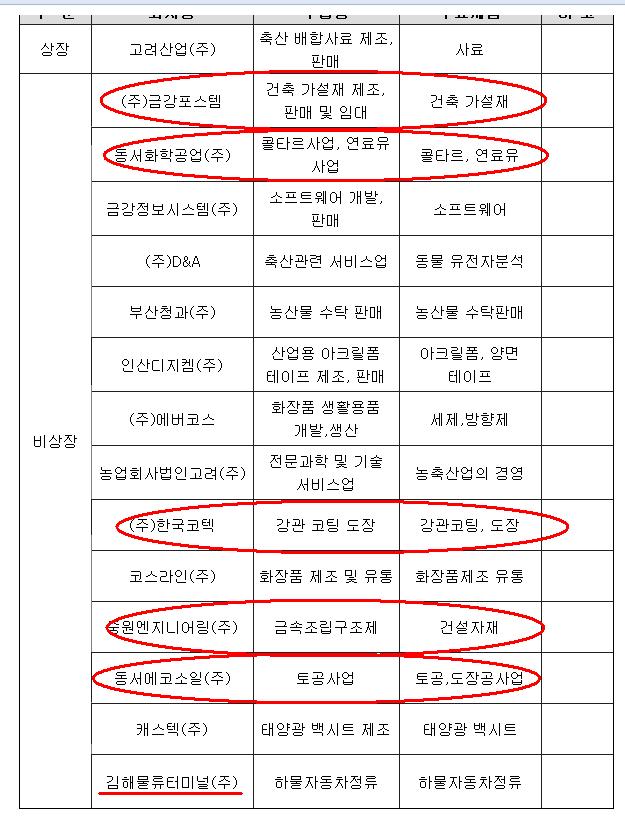

금강공업 (014280)

액면가 5천원, 현재가 10,800원 (1월 19일 현재)

주당 순자산 약 3만원 이상 , 유보율 630%

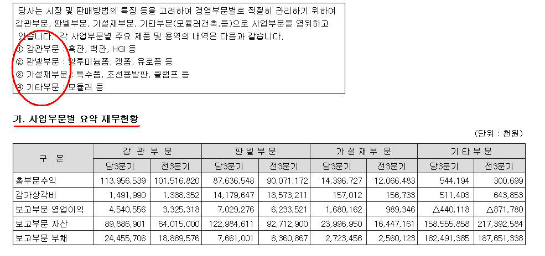

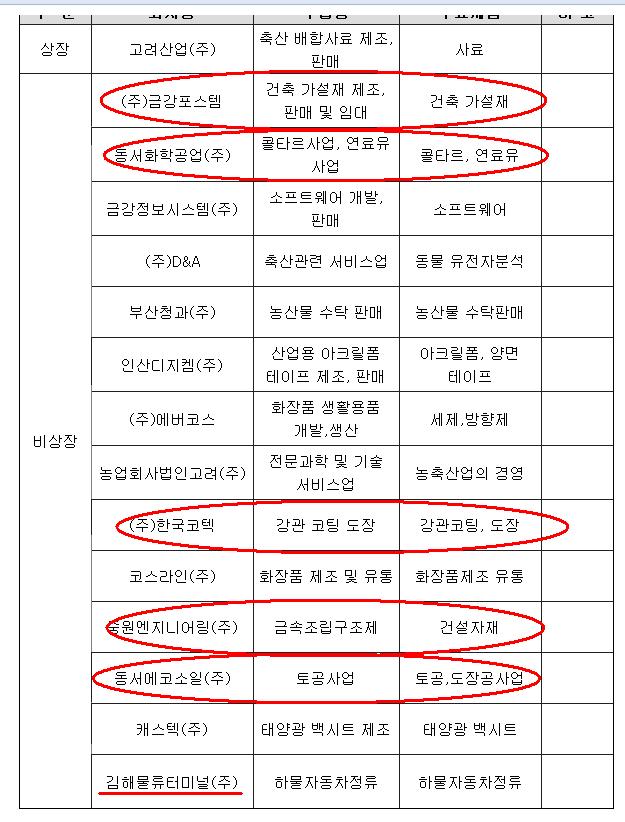

■ 사업부문 : 국내 건설용 강관. 가설제 판넬부문 1위 생산업체

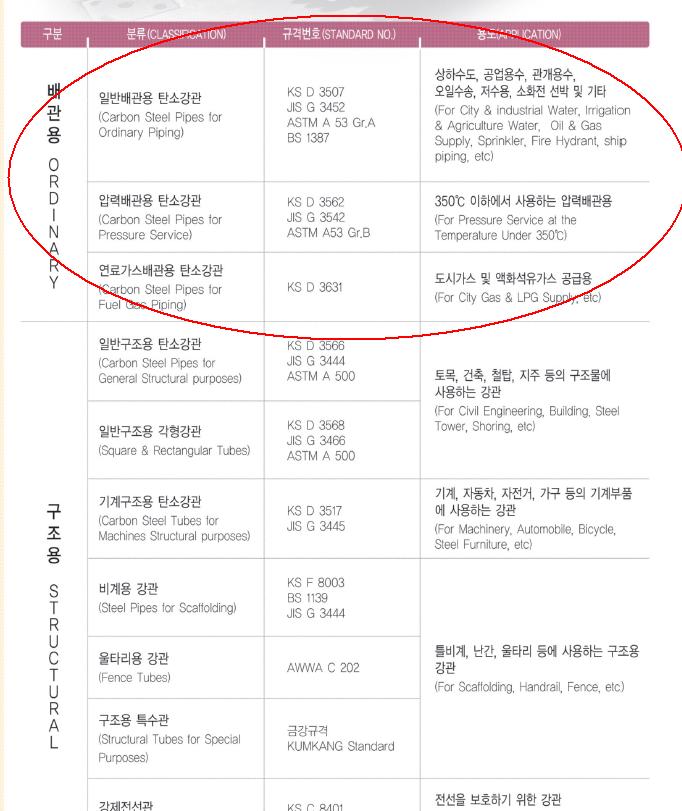

① 강관부문 : 흑관, 백관, HGI 등

② 판넬부문 : 알루미늄폼, 갱폼, 유로폼 등

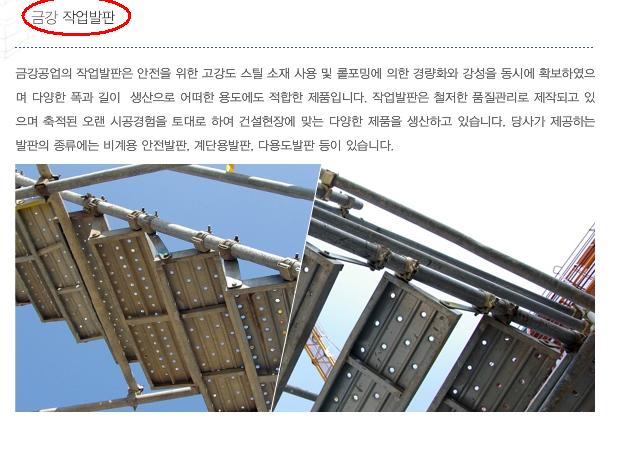

③ 가설재부문 : 특수폼, 조선용발판, 클램프 등

④ 기타부문 : 모듈러 등

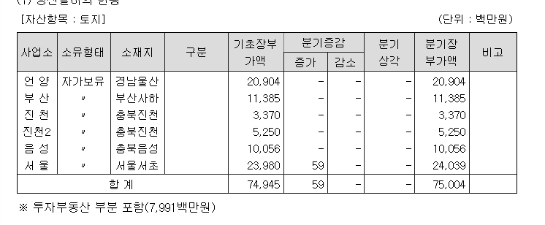

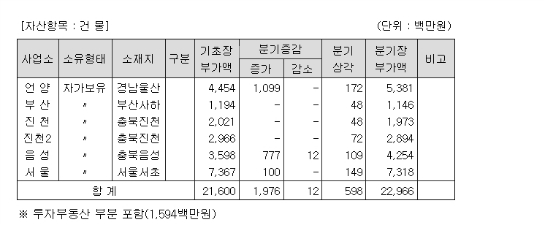

■ 자산현황

① 유동자산 : 1535억원 (2011년 3분기말 현재)

② 토지 장부가액 : 750억원

③ 건물 장부가액 : 229억원

④ 토지,건물 등 부동산 장부가액 합이 약 979억원으로 현재 시가총액 497억원의 약 2배

=> 실거래가는 장부가액을 훨씬 상회할것으로 전망

■ 실적

① 2010년도 매출액 2700억원, 영업이익 91억원

② 2011년도 3분기까지 매출액 2165억원, 영업이익 128억원

③ 2년 연속 매출액 증가 추세

■ 올해 사업 전망

① 올해 강관 수출 100% 증대 목표 , 강관생산량은 전년대비 약 3만톤 가량 증가할것으로 전망

② 국내 자동차기업의 폭발적 성장으로 자동차 열연강판매출 분야 실적 증가 전망

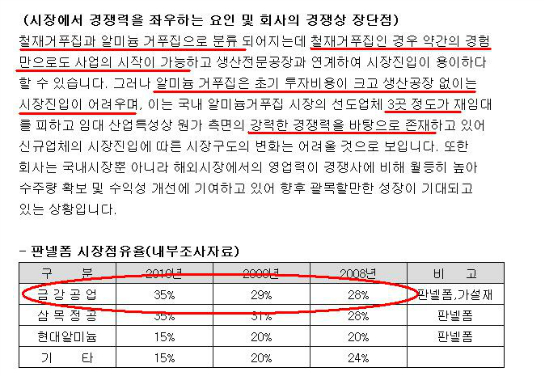

■ 동사의 장점

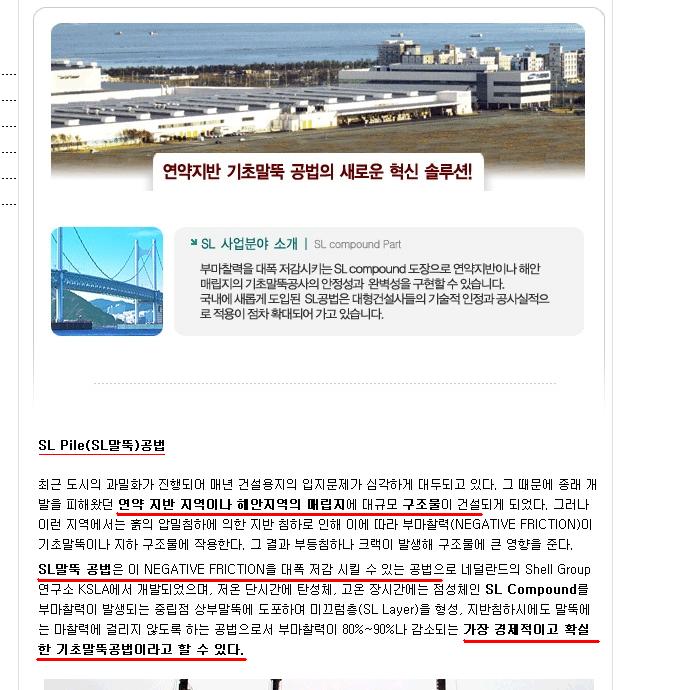

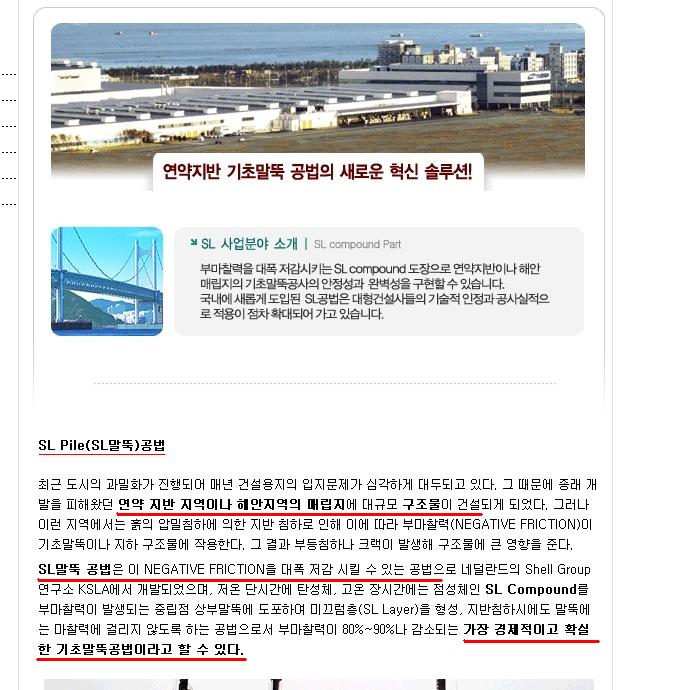

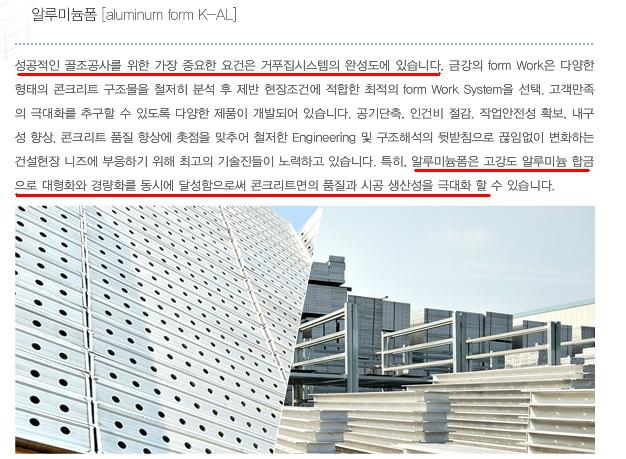

★★ 건축 기초 말뚝 공법에서부터 도장 가설제, 판넬폼,

고층 유압인양 시스템(고층건물 필수적인 갱폼)을 자급자족 할 수 있는 계열회사 소유 ★★

★★ 가설재부문 국내 최대 생산 규모 능력을 갖췄으며

다양한 제품생산과 안전인증 규격에 맞는 제품만을 생산 ★★

★★ 주력사업의 높은 시장 진입 장벽!!!! ★★

주력 사업 분야 중 하나인 알루미늄 거푸집 초기 투자비용이 크며 생산공장 없이는 시장진입이 어려워 원가 측면의 강력한 경쟁력을 바탕으로 신규업체의 시장진입에 따른 시장구도의 변화가 어려움

|

★★ 러 – 북 – 한 가스관 사업에 따른 수혜 기대감 상승 ★★

|

정책 수혜에 따른 대박 기대 !!!

★★ 건물의 고층화에 따른 필수적인 기술력 보유 ★★

국내 포스코 GS, 롯데 등 대기업의 인정을 받은 안정성 높은 기술력 30% 이상의 시장 점유율!

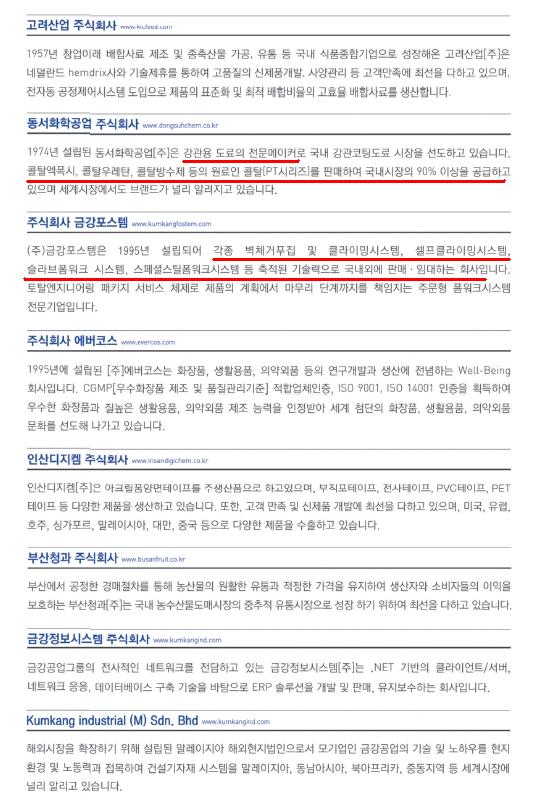

금강포스템 기사참조

http://www.cnews.co.kr/uhtml/read.jsp?idxno=201007061220371030999

자회사 동서화학공업 부산 및 동남권 지역의 다수의 큰 건축구조물 시공 사례

게시글 찬성/반대

- 0추천

- 0반대

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

운영배심원의견

운영배심원의견이란

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록