종목토론카테고리

게시판버튼

게시글 제목

부도도 못말린 온국민 '소주사랑'

게시글 내용

|

|||||||||||||||||||||||||

|

|||||||||||||||||||||||||

㈜진로는 진로그룹의 모태가 되는 회사였는데 진로그룹의 무리한 사업다각화로 인해 부도위기에 처하게 되자 1997년 4월에 <부실징후기업의 정상화 촉진과 부실채권의 효율적 정리를 위한 금융기관 협약> ?의거하여 정상화 대상기업에 지정됐다. 하지만 1998년 2월에 결국 화의를 인가 받았다. 이 때 조건이 ㈜진로는 이자만 상환하고 원금은 2003년부터 5년간 상환하는 조건으로 화의를 인가 받았다.

그런데 이 과정에서 미국계 금융자본인 골드만삭스가 한국자산관리공사(KAMCO)로부터 ㈜진로채권을 대거 매수했다. 화의 중이던 ㈜진로의 컨설팅을 위해 관여했다가 ㈜진로의 회생가능성을 확신하고 ㈜진로채권을 대거 인수한 것이다. 기존 채권자였던 국내은행들은 IMF 라는 사상초유의 외환위기를 맞아 BIS비율을 맞추기에 급급했고 부실자산으로 분류된 ㈜진로채권을 급히 떨어내는데 주력했다. 이런 상황에서 골드만삭스는 3,000억 원 상당의 ㈜진로채권을 400억 원대에 대부분 인수할 수 있었다.

골드만 삭스가 ㈜진로를 높게 평가한 이유는 국내 소주시장에서 ㈜진로가 갖고 있는 브랜드 가치와 소비자들의 절대적 충성도 그리고 그로 인한 안정적인 현금흐름 때문이다.

998년 10월에 출시한 참眞이슬露는 국내 역사상 최고의 브랜드로 꼽힌다. 이 제품은 출시한지 6개월 만에 1억병을 돌파했고 9개월 만에 2억병, 11개월 만에 3억병, 3년11개월 만에 40억 병을 판매, 2003년 60억 병 돌파, 2004년 2월에는 63억 병을 판매하는 등 국내 소주제품 사상 최단기간에 최다판매기록을 갈아치웠다.

998년 10월에 출시한 참眞이슬露는 국내 역사상 최고의 브랜드로 꼽힌다. 이 제품은 출시한지 6개월 만에 1억병을 돌파했고 9개월 만에 2억병, 11개월 만에 3억병, 3년11개월 만에 40억 병을 판매, 2003년 60억 병 돌파, 2004년 2월에는 63억 병을 판매하는 등 국내 소주제품 사상 최단기간에 최다판매기록을 갈아치웠다.

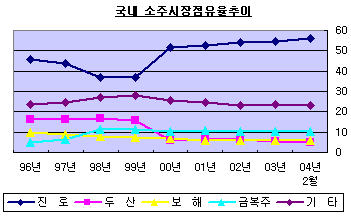

회사가 어려운 상황에서 신제품을 출시했음에도 불구하고 ㈜진로의 소주시장점유율은 오히려 그 이전보다 가파르게 증가했다. 1999년 37.1%의 시장점유율은 이듬해인 2000년에는 51.4%로 레벨업 되었다. 이는 신제품인 참眞이슬露의 폭발적인 판매에 기인한 것으로 같은 수도권에서 경합을 벌이고 있는 두산소주의 시장점유율을 대거 흡수한 것으로 분석된다.

회사가 어려운 상황에서 신제품을 출시했음에도 불구하고 ㈜진로의 소주시장점유율은 오히려 그 이전보다 가파르게 증가했다. 1999년 37.1%의 시장점유율은 이듬해인 2000년에는 51.4%로 레벨업 되었다. 이는 신제품인 참眞이슬露의 폭발적인 판매에 기인한 것으로 같은 수도권에서 경합을 벌이고 있는 두산소주의 시장점유율을 대거 흡수한 것으로 분석된다.

2004년 2월 기준으로 ㈜진로의 전국 소주시장점유율은 약 56%에 달했고 두산은 약 4.9%로 1996년의 16%에 비해 크게 감소했다. 특히 수도권에서 ㈜진로의 시장점유율은 약 93.3%로 나타났는데 ㈜진로의 전국 소주시장점유율이 매년 증가하는 이유는 수도권에서의 확고한 시장점유율을 바탕으로 지방소주업체들이 버티고 있는 전국 지방소주시장까지 잠식하는데 성공했기 때문이다.

2004년 2월 기준으로 ㈜진로의 전국 소주시장점유율은 약 56%에 달했고 두산은 약 4.9%로 1996년의 16%에 비해 크게 감소했다. 특히 수도권에서 ㈜진로의 시장점유율은 약 93.3%로 나타났는데 ㈜진로의 전국 소주시장점유율이 매년 증가하는 이유는 수도권에서의 확고한 시장점유율을 바탕으로 지방소주업체들이 버티고 있는 전국 지방소주시장까지 잠식하는데 성공했기 때문이다.

이 역시 참眞이슬露의 폭발적인 인기의 연장선상이라고 볼 수 있다. 소주시장의 영업망 구축에는 막대한 인력과 자본이 소요되는 게 일반적인데 ㈜진로의 경우는 이러한 요소들보다는 브랜드 파워에 힘입은 신제품의 효과가 컸다고 판단된다.

㈜진로의 영업이익의 증가모습은 인상적이다. IMF로 대변되는 외환위기가 발생한 이전인1996년에는 380억 원의 영업이익을 달성했는데 작년에는 그에 비해 세 배 이상 증가한 1,296억 원을 달성했다. 화의를 인가 받은 1998년 이후 영업이익 규모는 오히려 확대되는 모습을 보여주고 있다. 같은기간에 ㈜진로의 연평균 영업이익증가률은 약 19.16%로 나타났다.

㈜진로의 영업이익의 증가모습은 인상적이다. IMF로 대변되는 외환위기가 발생한 이전인1996년에는 380억 원의 영업이익을 달성했는데 작년에는 그에 비해 세 배 이상 증가한 1,296억 원을 달성했다. 화의를 인가 받은 1998년 이후 영업이익 규모는 오히려 확대되는 모습을 보여주고 있다. 같은기간에 ㈜진로의 연평균 영업이익증가률은 약 19.16%로 나타났다.

참眞이슬露의 강력한 브랜드와 그로 인한 전국적인 소비자들의 충성도 확보 그리고 실질적인 현금흐름의 개선은 다른 기업들의 군침을 흘리게 만들고 있다. 왜냐하면 지난 4월30일 ㈜진로의 법정관리계획안이 법원으로부터 최종 인가를 받아서 그로부터 일 년 이내에 공개경쟁입찰방식으로 M&A가 추진되어야 하기 때문이다. 이로써 ㈜진로는 장씨 일가의 품에서 완전히 떠나 M&A를 통해 회생의 길을 본격적으로 모색할 전망이다.

참眞이슬露의 강력한 브랜드와 그로 인한 전국적인 소비자들의 충성도 확보 그리고 실질적인 현금흐름의 개선은 다른 기업들의 군침을 흘리게 만들고 있다. 왜냐하면 지난 4월30일 ㈜진로의 법정관리계획안이 법원으로부터 최종 인가를 받아서 그로부터 일 년 이내에 공개경쟁입찰방식으로 M&A가 추진되어야 하기 때문이다. 이로써 ㈜진로는 장씨 일가의 품에서 완전히 떠나 M&A를 통해 회생의 길을 본격적으로 모색할 전망이다.

현재 ㈜진로 인수를 희망하는 기업들에는 2,463억 원 상당의 ㈜진로 담보채권 중 약 74%를 보유하고 있는 대한전선을 비롯해 업계 라이벌인 두산과 하이트, 그리고 위스키 시장에 진출하여 현재 주류업계의 핵으로 떠오르고 있는 롯데그룹, CJ 그리고 동원F&B 등이 있다.

진로그룹이 걸어왔던 길을 보면서 만약 소주사업 하나만 주력했더라면 지금의 진로그룹은 어떤 모습일까 하는 아쉬움을 느끼는 건 비단 필자 뿐만이 아닐 거란 생각을 해 보았다.

게시글 찬성/반대

- 3추천

- 0반대

내 아이디와 비밀번호가 유출되었다? 자세히보기 →

운영배심원의견

운영배심원의견이란

운영배심원 의견이란?

게시판 활동 내용에 따라 매월 새롭게 선정되는

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록