종목토론카테고리

게시판버튼

게시글 제목

1Q24P실적 Review: 당사 예상치 부합(유진투자증권)

게시글 내용

유진에서도 오늘자 리포트가 나왔네요 참고하세요

☆하이라이트: 짐펜트라의 매출액이 ‘폭발적인 성장세를 보일 것’으로 표현

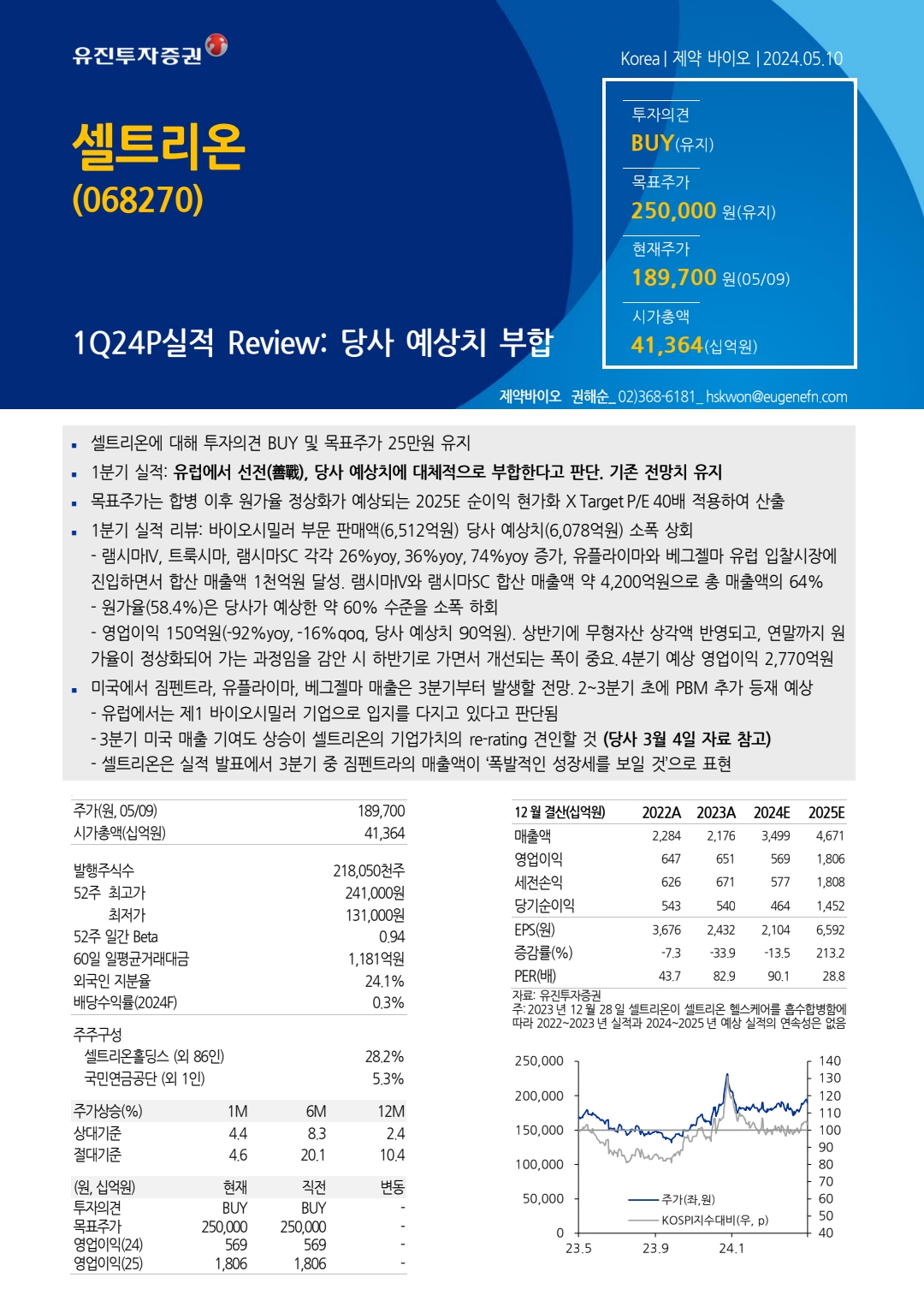

■ 셀트리온

1Q24P실적 Review: 당사 예상치 부합

- 출처: 유진투자증권 제약바이오 권해순

■ 셀트리온에 대해 투자의견 BUY 및 목표주가 25만원 유지

1분기 실적: 유럽에서 선전(善戰), 당사 예상치에 대체적으로 부합한다고 판단. 기존 전망치 유지

목표주가는 합병 이후 원가율 정상화가 예상되는 2025E 순이익 현가화 X Target P/E 40배 적용하여 산출1분기 실적 리뷰: 바이오시밀러 부문 판매액(6,512억원) 당사 예상치(6,078억원) 소폭 상회

- 램시마IV, 트룩시마, 램시마SC 각각 26%yoy, 36%yoy, 74%yoy 증가, 유플라이마와 베그젤마 유럽 입찰시장에진입하면서 합산 매출액 1천억원 달성. 램시마IV와 램시마SC 합산 매출액 약 4,200억원으로 총 매출액의 64%

- 원가율(58.4%)은 당사가 예상한 약 60% 수준을 소폭 하회

- 영업이익 150억원(-92%yoy, -16%qoq, 당사 예상치 90억원). 상반기에 무형자산 상각액 반영되고, 연말까지 원

가율이 정상화되어 가는 과정임을 감안 시 하반기로 가면서 개선되는 폭이 중요. 4분기 예상 영업이익 2,770억원

미국에서 짐펜트라, 유플라이마, 베그젤마 매출은 3분기부터 발생할 전망. 2~3분기 초에 PBM 추가 등재 예상

- 유럽에서는 제1 바이오시밀러 기업으로 입지를 다지고 있다고 판단됨

- 3분기 미국 매출 기여도 상승이 셀트리온의 기업가치의 re-rating 견인할 것 (당사 3월 4일 자료 참고)

아래 참고

- 셀트리온은 실적 발표에서 3분기 중 짐펜트라의 매출액이 ‘폭발적인 성장세를 보일 것’으로 표현

참고 ------------------------ 3/4일자 보고서 아래링크

https://band.us/band/88457085/post/38334

오늘자 보고서 보기는 첨부가 되지않아 링크로 대체

https://band.us/band/88457085/post/39908

☆하이라이트: 짐펜트라의 매출액이 ‘폭발적인 성장세를 보일 것’으로 표현

■ 셀트리온

1Q24P실적 Review: 당사 예상치 부합

- 출처: 유진투자증권 제약바이오 권해순

■ 셀트리온에 대해 투자의견 BUY 및 목표주가 25만원 유지

1분기 실적: 유럽에서 선전(善戰), 당사 예상치에 대체적으로 부합한다고 판단. 기존 전망치 유지

목표주가는 합병 이후 원가율 정상화가 예상되는 2025E 순이익 현가화 X Target P/E 40배 적용하여 산출1분기 실적 리뷰: 바이오시밀러 부문 판매액(6,512억원) 당사 예상치(6,078억원) 소폭 상회

- 램시마IV, 트룩시마, 램시마SC 각각 26%yoy, 36%yoy, 74%yoy 증가, 유플라이마와 베그젤마 유럽 입찰시장에진입하면서 합산 매출액 1천억원 달성. 램시마IV와 램시마SC 합산 매출액 약 4,200억원으로 총 매출액의 64%

- 원가율(58.4%)은 당사가 예상한 약 60% 수준을 소폭 하회

- 영업이익 150억원(-92%yoy, -16%qoq, 당사 예상치 90억원). 상반기에 무형자산 상각액 반영되고, 연말까지 원

가율이 정상화되어 가는 과정임을 감안 시 하반기로 가면서 개선되는 폭이 중요. 4분기 예상 영업이익 2,770억원

미국에서 짐펜트라, 유플라이마, 베그젤마 매출은 3분기부터 발생할 전망. 2~3분기 초에 PBM 추가 등재 예상

- 유럽에서는 제1 바이오시밀러 기업으로 입지를 다지고 있다고 판단됨

- 3분기 미국 매출 기여도 상승이 셀트리온의 기업가치의 re-rating 견인할 것 (당사 3월 4일 자료 참고)

아래 참고

- 셀트리온은 실적 발표에서 3분기 중 짐펜트라의 매출액이 ‘폭발적인 성장세를 보일 것’으로 표현

참고 ------------------------ 3/4일자 보고서 아래링크

https://band.us/band/88457085/post/38334

오늘자 보고서 보기는 첨부가 되지않아 링크로 대체

https://band.us/band/88457085/post/39908

게시글 찬성/반대

- 75추천

- 3반대

내 아이디와 비밀번호가 유출되었다? 자세히보기 →

운영배심원의견

운영배심원의견이란

운영배심원 의견이란?

게시판 활동 내용에 따라 매월 새롭게 선정되는

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록