종목토론카테고리

게시판버튼

게시글 제목

엔씨소프트 두고 외국계-국내증권사 치열한 공방…中진출 기대 지나쳐 vs 충성고객 접속 늘어

게시글 내용

온라인 게임업체 엔씨소프트를 둘러싸고 국내외 증권사들이 팽팽한 이견 차를 보이고 있다. 중국에서 거둔 실적에 대해서도 평가가 정반대로 갈리고 있다. 외국계 증권사에선 ‘기대에 못 미친다’는 부정적인 분석이 대부분이지만 국내 증권사들은 ‘이제 시작’이라며 긍정적 의견을 내놓고 있다. 이에 따라 외국인 투자자들은 매도를, 기관투자가들은 매수 주문을 쏟아내는 중이다.

○외국계 “중국 성과 부진”

엔씨소

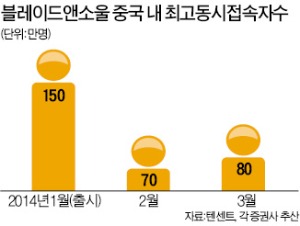

프트 주가는 올 들어 하락세를 나타내고 있다. 엔씨소프트의 지난 4일 주가는 전일 대비 1.56% 떨어진 22만1000원을 기록했다. 엔씨소프트는 작년 12월 중국에 온라인 게임인 블레이드앤소울(B&S)을 출시하며 주가가 급상승했다. 업계 관계자들 사이에선 중국 내 최고 동시 접속자 수가 200만명에 달할 것이란 예측이 나오기도 했다. B&S는 ‘다중접속역할수행게임(MMORPG·온라인으로 연결된 다수의 사용자가 동시에 같은 가상공간에서 등장인물의 역할을 수행)’이기 때문에 최고 동시 접속자 수는 흥행 여부를 가늠하는 중요한 지표가 된다. 실제 중국 내 유통을 맡은 ‘텐센트’의 지난 1월 발표에 따르면 B&S 최고 동시 접속자 수는 150만명으로 집계됐다.

프트 주가는 올 들어 하락세를 나타내고 있다. 엔씨소프트의 지난 4일 주가는 전일 대비 1.56% 떨어진 22만1000원을 기록했다. 엔씨소프트는 작년 12월 중국에 온라인 게임인 블레이드앤소울(B&S)을 출시하며 주가가 급상승했다. 업계 관계자들 사이에선 중국 내 최고 동시 접속자 수가 200만명에 달할 것이란 예측이 나오기도 했다. B&S는 ‘다중접속역할수행게임(MMORPG·온라인으로 연결된 다수의 사용자가 동시에 같은 가상공간에서 등장인물의 역할을 수행)’이기 때문에 최고 동시 접속자 수는 흥행 여부를 가늠하는 중요한 지표가 된다. 실제 중국 내 유통을 맡은 ‘텐센트’의 지난 1월 발표에 따르면 B&S 최고 동시 접속자 수는 150만명으로 집계됐다.

하지만 2월 이후엔 지속적으로 감소했고 지난달엔 80만명 수준으로 떨어졌다. 주가도 내림세로 돌아서 올 들어서만 9.6%가량 하락했다.

이에 대해 외국계 증권사들은 “B&S에 대한 기대가 지나쳤다”는 평가를 내놓고 있다. 프랑스계 크레디리요네증권(CLSA)은 “B&S의 출시 효과가 오래 지속되지 않고 있으며 MMORPG 방식에 대한 관심도 급격히 줄어들고 있다”며 매도 의견을 제시했다. 도이치뱅크는 “주요 시간대인 오후 8~9시에 특별 판촉을 하고 업데이트도 진행했지만 방문객이 크게 늘어나고 있지 않아 실망스럽다”며 27만8000원이었던 목표주가를 23만4000원으로 하향조정했다. 외국인 투자자들은 이 같은 분석에 올 들어 215만주를 순매도했다.

○국내 증권사 “이제 시작”

보이고 있다. 특히 2분기 이후 성장 가능성에 높은 기대감을 나타내고 있다. 국내 기관투자가들도 올 들어 196만주를 사들였다. 성종화 이트레이드증권 연구원은 “충성도가 높은 이용자들을 중심으로 접속량이 안정되고 있다”며 “2분기 이후 업데이트가 이뤄지고 공격적인 마케팅도 벌이면 접속량이 가파르게 회복될 것”이라고 내다봤다. 투자의견은 매수, 목표주가는 32만원을 제시했다.

보이고 있다. 특히 2분기 이후 성장 가능성에 높은 기대감을 나타내고 있다. 국내 기관투자가들도 올 들어 196만주를 사들였다. 성종화 이트레이드증권 연구원은 “충성도가 높은 이용자들을 중심으로 접속량이 안정되고 있다”며 “2분기 이후 업데이트가 이뤄지고 공격적인 마케팅도 벌이면 접속량이 가파르게 회복될 것”이라고 내다봤다. 투자의견은 매수, 목표주가는 32만원을 제시했다.

삼성증권은 엔씨소프트의 올해 매출과 영업이익을 전년보다 각각 27.7%, 76.8% 늘어난 9574억원, 3561억원에 달할 것으로 전망했다. 삼성증권 측은 “예상실적 기준 주가수익비율(PER)은 16.3배로 밸류에이션(실적 대비 주가 수준) 매력이 크다”며 “해외 매출 비중도 올해 54.5%까지 상승하면서 글로벌 게임기업으로의 성장을 거듭할 것”이라고 기대했다.

김희경 기자 hkkim@hankyung.com

○외국계 “중국 성과 부진”

엔씨소

하지만 2월 이후엔 지속적으로 감소했고 지난달엔 80만명 수준으로 떨어졌다. 주가도 내림세로 돌아서 올 들어서만 9.6%가량 하락했다.

이에 대해 외국계 증권사들은 “B&S에 대한 기대가 지나쳤다”는 평가를 내놓고 있다. 프랑스계 크레디리요네증권(CLSA)은 “B&S의 출시 효과가 오래 지속되지 않고 있으며 MMORPG 방식에 대한 관심도 급격히 줄어들고 있다”며 매도 의견을 제시했다. 도이치뱅크는 “주요 시간대인 오후 8~9시에 특별 판촉을 하고 업데이트도 진행했지만 방문객이 크게 늘어나고 있지 않아 실망스럽다”며 27만8000원이었던 목표주가를 23만4000원으로 하향조정했다. 외국인 투자자들은 이 같은 분석에 올 들어 215만주를 순매도했다.

○국내 증권사 “이제 시작”

반면 국내 증권사들은 긍정적인 반응을

삼성증권은 엔씨소프트의 올해 매출과 영업이익을 전년보다 각각 27.7%, 76.8% 늘어난 9574억원, 3561억원에 달할 것으로 전망했다. 삼성증권 측은 “예상실적 기준 주가수익비율(PER)은 16.3배로 밸류에이션(실적 대비 주가 수준) 매력이 크다”며 “해외 매출 비중도 올해 54.5%까지 상승하면서 글로벌 게임기업으로의 성장을 거듭할 것”이라고 기대했다.

김희경 기자 hkkim@hankyung.com

게시글 찬성/반대

- 0추천

- 0반대

내 아이디와 비밀번호가 유출되었다? 자세히보기 →

운영배심원의견

운영배심원의견이란

운영배심원 의견이란?

게시판 활동 내용에 따라 매월 새롭게 선정되는

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록