뉴스·공시

[뉴스핌=김지완 기자] 글로벌 3대 상장지수펀드(ETF) 회사 중 하나인 스테이트 스트리트(State Steet)의 한국에 투자하는 스마트베타펀드가 고수익 행진을 이어가고 있다.

스테이트 스트리트가 지난 2014년 9월14일 설정한 SPDR MSCI 대한민국 전략펙터 상장지수펀드(SPDR MSCI South Korea StrategicFactorsSM ETF)는 7월31일 현재 올들어 8.75%, 지난 1년간 10.99% 수익률을 기록했다. 이는 같은 기간 국내주식형펀드가 기록한 수익률 0.43%, 2.22%를 크게 앞선다.

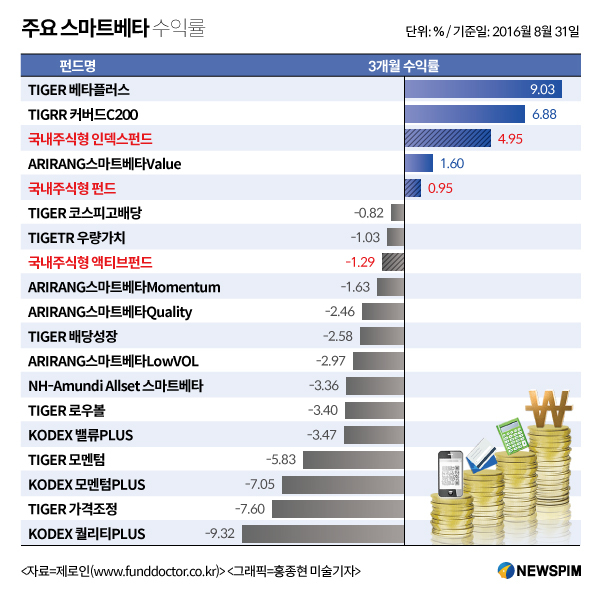

반면, 국내 자산운용사의 스마트베타펀드 수익률은 일부를 제외하고 대부분이 마이너스 상태다. 꾸준한 성장이 이뤄지는 종목에 투자되는 삼성운용의 'KODEX퀄리티PLUS'는 5월12일 설정이후 10.40% 손실을 기록했다. 미래성장 가능성이 높은 종목에 투자하는 한화운용의 'ARIRANG스마트베타 Momentum'펀드는 6월26일 이래로 10.92% 손실이 발생했다.

|

전문가들은 국내 스마트베타펀드의 수익률 부진 원인을 ▲위험분산 미비 ▲시가총액 쏠림이 심한 한국증시의 특수성 미반영 등으로 보고 있다.

◆ 여러 스마트베타 합쳐야 위험 줄이고 장기성과 가능...국내는 사실상 1개뿐

우선, 국내시장에는 위험을 분산하고 장기적으로 안정적인 성과를 낼 수 있는 멀티팩터 스마트베타(Multi-factor SmartBeta)가 충분치 않다는 지적이다.

가치(Value), 성장(Quality), 저변동성(LowVol) 등 하나의 요소만 고려해 투자하면 싱글팩터 스마트베타펀드라고 한다. 멀티팩터 스마트베타펀드는 싱글팩터 두가지를 합치거나, 동시에 두가지를 고려하는 것을 말한다.

강대권 유경PSG자산운용 본부장(CIO)은 “해외에서는 이미 여러 개의 스마트베타를 한데 묶어 위험을 분산시키는 펀드오브펀드(Fund of fund) 스마트베타 또는 멀티팩터 스마트베타가 대세로 자리잡았다”면서 “스마트베타에서 안정적인 성과를 내려면 단일 요소를 고려해 투자하는 것이 아니라, 위험균형펀드(risk parity fund) 형태로 투자해야 한다”고 설명했다.

위험균형펀드는 자산군을 여러 개로 세분화해 적절한 비율로 섞어 한쪽이 손실을 내면 다른 쪽에서 만회할 수 있도록 하는 투자기법이다. 세계 최대 헤지펀드인 브릿지워터(Bridgewater)가 이 기법을 사용하고 있다. 300조원의 거대한 자금을 운용하면서 버블, 쇼크 ,호황기, 불황기때도 꾸준한 수익을 창출했다.

국내에서 멀티펙터 또는 펀드오브펀드 개념의 스마트베타펀드는 아직 걸음마 단계다. 한화운용의 ‘ARIRANG스마트베타4종결합‘펀드는 동일 비중으로 치(value), 지속 성장(quality), 모멘텀, 저변동성(low volatility) 등 네 개의 펀드를 묶었다. 그렇지만 이 펀드는 지난 3개월동안 -2.22% 성적을 기록했다. 지속성장, 모멘텀, 저변동성 스마트베타가 모두 마이너스를 기록하고, 가치에서 1.60% 수익을 내 손실폭을 최소화했다.

이에 반해 스테이트 스트리트(State Street)는 13개의 멀티펙터 스마트베타를 제공하고 있다. 이는 8개의 단일펙터 스마트베타를 상회하는 수치다. 마스켓트레지스트에 따르면, 2014년 ETF를 이용한 미국내 기관투자가 가운데 36%가 스마트베타를 이용했다. 전체 이용자의 63%는 ‘위험감소’가 목적이라 답했다. 즉, 단일요소의 스마트베타 하나만 이용하지 않는다는 의미다.

◆ “시가총액 상위군으로의 쏠림현상 심한 코스피 특성 반영못해”

스테이트 스트리트의 한국투자 스마트베타펀드는 시가총액 상위군내에서 수익성이 좋은 종목들을 선별해 투자되도록 설계돼 있다. 즉, 삼성전자 등 시가총액 상위군으로의 쏠림현상이 심한 코스피 시장의 특징이 반영되도록 설계했다는 의미다.

국내의 스마트베타는 이같은 전략을 쓰지 않는다. 이진욱 한화자산운용 에쿼티본부 퀀트팀 ETF파트 과장(매니저)은 "국내 스마트베타 대부분이 지난 1년간 투자성과가 좋지 않았다”면서 “스마트베타는 전통적인 시가총액 방식을 따르는 코스피200보다 초과 수익률을 달성하는 것이 목적으로 설계됐지만, 대형주 장세에서는 힘들 수밖에 없는 구조다"고 말했다.

이창헌 미래에셋운용 ETF운용본부 패시브솔루션팀 팀장은 “코스피는 다른 나라에 비해 시총 상위종목의 쏠림현상이 심하다”면서 “전체시총의 20%를 차지하는 삼성전자를 스마트베타에서는 3~4%밖에 담지 못하는 것이 최근 수익률 부진의 원인이다”고 말했다.

여기에 시장변화에 대응력이 떨어지는 태생적 한계도 존재한다는 지적이다. 이 팀장은 “스마트베타는 과거 초과 수익이 났던 사례 가운데 그 수익을 설명할 수 있는 경제학적 로직(논리)이 존재할 때 전략에 반영한다”고 밝혔다.

과거 큰 수익이 났더라도 경제학적으로 설명할 수 없으면 전략에 반영이 되지 않는다는 얘기다. 아울러 스마트베타는 주기적으로 종목교체만 이뤄질 뿐 로보어드바이저처럼 로직에 대한 수정이 이뤄지지 않는다. 즉, 스마트베타는 시장흐름이 기존 시장패턴과 다르게 나타날 때 대응력이 떨어질 수밖에 없다.

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)

월가 인덱스 투자 '새바람' 스마트베타 뜬다거래소, S&P와 '스마트베타지수' 내놓는다

[GAM] 투자 뉴트렌드 '스마트베타', 빛나는 수익률

[7/12 중국브리프] 앤트파이낸셜, 스마트베타 포트폴리오 투자 플랫폼 전략투자

미래에셋운용, ‘스마트베타마켓헤지’ 펀드 출시