뉴스·공시

[편집자] 이 기사는 8월 29일 오후 5시10분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

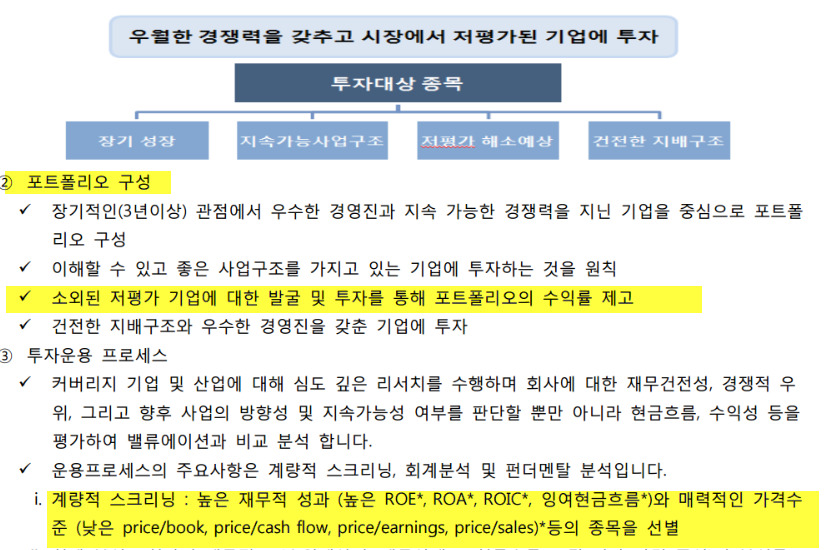

[뉴스핌=김지완 기자] #1.'소외된 저평가 종목에 대한 발굴 및 투자를 통해 포트폴리오의 수익률 제고'...(중략)...'계량적 스크리닝 : 높은 재무적 성과(높은 ROE, ROA, ROIC, 잉여현금흐름)와 낮은 가격수준(낮은 price/book, price/cash fiow, price/earning, price/sales) 등의 종목 선별'

메리츠자산운용은 메리츠코리아펀드 설립 당시 이같은 투자전략을 담은 '펀드신고서'를 작성해 금융감독원에 제출했다. 하지만 펀드평가사 제로인에 따르면 6월1일 현재 ‘메리츠코리아 1[주식]종류A’ 펀드의 PER는 36.41배 , PBR은 3.88배다. 운용규모가 100억원 이상인 국내주식형펀드에서 특정 테마의 펀드를 제외하고 가장 높은 수준이다.

#2.미래에셋자산운용의 '미래에셋가치주포커스' 펀드는 펀드신고서에 "가치주에 최소한 80%이상 투자하겠다"고 밝혔다. 하지만, 제로인에 따르면 이 펀드는 보유종목들 가운데 가치주로 분류되는 종목은 31.51%에 불과하다. 대신 혼합주 15.24%, 성장주 53.25%를 차지하고 있다. 제로인에서는 아예 ‘성장주스타일’로 분류하고 있다. 또 PBR로 고·저평가 여부를 판단해 저평가 주식에 투자를 결정하겠다고 밝혔으나 이 펀드의 PBR은 3.01배에 이른다. 신영자산운용의 '신영마라톤(주식)A' 펀드의 0.81배를 크게 웃돈다.

|

| 메리츠자산운용이 메리츠코리아펀드 설립 당시 금감원에 제출한 '펀드신고서'에서 밝힌 투자전략<출처=금융감독원 전자공시(Dart)> |

#3. 신한BNPP운용의 ‘신한BNPP참좋은고배당’ 펀드는 펀드신고서에 “업종 대표기업의 배당주 및 우선주”를 종목 선정 기준으로, “상대적으로 높은 배당수익률을 유지할 수 있는 기업”에 투자한다고 밝혔다. 그렇지만 이 펀드의 시가배당률은 1.13%로 지난해 코스피 시가배당률 1.74%를 밑돈다. 같은 배당주펀드인 베어링자산운용의 '베어링고배당플러스(주식)ClassF'펀드의 시가배당률 2.59%, 신영자산운용의 '신영장기배당(주식)C형'펀드의 2.51%에 비해서도 크게 뒤진다. 같은 회사의 성장주펀드인 '신한BNPP코리아가치성장자[주식](종류A1)' 펀드의 시가배당률 1.45% 보다도 낮다.

금감원에 제출한 펀드신고서와 다르게 운용하는 펀드가 속출하고 있다. 가치주에 80%이상 투자하겠다는 가치주 펀드가 실제로는 30%만 편입하거나, '고배당펀드'라고 했으나 시가배당률은 코스피 평균에도 못 미친다. 저평가 종목에 투자하겠다고 했으나 포트폴리오의 종목들은 고평가돼있다.

문제는 펀드신고서에 밝힌 투자전략을 지키지 않더라도 처벌받지 않는다는 것. 자본시장법은 123조에 '투자설명서를 거짓 기재하거나 중요사항을 누락했을 때 과징금 등의 방법으로 처벌할 수 있다'고 규정하고 있다. 또 429조에 '사안에 따라 최대 과징금을 20억원까지 부과할 수 있다'고 정해놨다.

그렇지만 이 규정에 따라 처벌받은 사례는 없다. 금감원 관계자는 "지금까지 이를 어겨 처벌받은 사례는 없다"면서 "해당업체가 법을 어긴게 사실이면 처벌한다는 것이 원칙"이라고 말했다.

금감원 자산운용제도팀 관계자는 “주식·채권 편입비율처럼 계량적으로 측정이 가능한 부분은 처벌이 가능하다”면서 “PER와 PBR처럼 기준이 모호하고 수시로 수치가 바뀌는 것은 제재하기 어렵다”고 털어놨다.

당국의 허술한 감시때문에 자산운용업계가 모럴해저드(Moral Hazard,도덕적 해이)에 빠졌다는 지적이다. 펀드신고서가 펀드설립을 위한, 투자자를 모으기 위한 일종의 요식행위이자 번거로운 행정절차로 전락했다는 비판이다. 펀드신고서를 토대로 작성된 투자설명서를 보고 투자한 고객에 대한 보호 방안은 어디에도 없기 때문이다.

◆ "겉으로 내세우는 투자방식과 실제 운용 일치하지 않아"

자산운용업계 내부에서도 이런 행태를 알면서 관행으로 치부하고 있다.

강대권 유경PSG자산운용 본부장(CIO)는 “가치투자가 장기 성과가 좋고, 합리적으로 보이기 때문에, 대부분의 국내 운용사는 펀드설명서에 가치투자를 표방하고 있다”면서도 “실상은 겉으로 표방하는 투자방식과 실제 펀드운용이 일치하지 않는다”고 지적했다.

자산배분 포트폴리오를 수립하고, 이에 맞는 상품을 고르는 투자자들은 이같은 행태가 곤혹스러울 수 밖에 없다. 정해놓은 가치주펀드 비중을 운용사가 흐트러뜨리는 셈이다.

대형 자산운용사 관계자는 “펀드 수익이 나지 않는 것보다 스스로 세워놓은 원칙을 지키지 않는 것이 더 큰 문제다”고 밝혔다.

제로인 관계자는 “가치주로 편입된 종목의 주가 상승으로 혼합형 비율이 높아지는 경우가 있다”면서 “그러나 가치주펀드를 표방하면서 성장주 비중이 절대적으로 높은 것은 이해하기 어렵다”고 말했다.

|

[뉴스핌 Newspim] 김지완 기자 (swiss2pac@newspim.com)

[1조 공룡펀드] 존 리 "단기적 20% 손실 중요치 않아"[메리츠 존리] -20% 수익률...언제까지 참나?

[메리츠 존리] 바이앤홀드, 한국에서도 통한다?

[메리츠 존리] 편입한 주요 종목 성적표는?

메리츠 존 리 “폐쇄형 아니면 베트남 투자할 방법 없다"

뉴스속보

- 폭스바겐 신임 CEO, 미국에서 디젤게이트 관련 진술 뉴스핌

- 거래소, 내일부터 "코스피200 예측배당지수" 발표 뉴스핌

- 배당주펀드 수익률 들쭉날쭉...-9%에서 10%까지 뉴스핌

- 한국 스마트베타펀드, 수익률 부진 이유는? 뉴스핌

- 펀드신고서 "있으나마나"..다르게 운용해도 제재 없어 뉴스핌

- 제레미 시겔 "초저금리 시대, 대세는 배당주" 뉴스핌

- 코카콜라·애플로 보는 배당주 투자 성공법 뉴스핌

- "20년 투자처, 미국 3대 "배당 귀족주" 추천합니다" 뉴스핌

- "초저금리 시대, 배당성장 ETF 투자 유망" 뉴스핌

- [초점]"우리는 다르다"…그리스 우려에도 관심가는 종목은? 한국경제