뉴스·공시

증권사의 애널리스트들이 추천한 중대형주들 중, 인공지능 로직이 기업의 실적, 최근 공시, 수급 등을 추가로 분석하여 엄선한 투자 유망 종목군입니다.

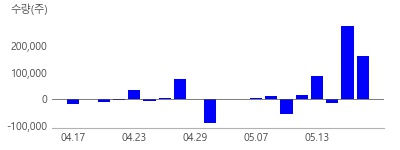

세경하이테크(148150)

- 개요: 기능성 필름을 제조, 판매하는 전문업체

- 전일 종가: 12,700원 (3.59%)

- 목표가: 14,800원

★ 투자포인트

1분기 영업이익은 99억원(+114.7% y-y)을 기록하며 당사 추정치 상회. 2분기 에도 기존 사업부 마진 개선과 수익성이 높은 폴더블 스마트폰 필름 매출 본격화로 시장 기대치를 상회하는 154억원(+172.0% y-y)을 기록할 전망. 중장기적으로는 폴더블 디바이스가 기존 안드로이드 업체 위주에서 북미 고객사 까지 확대될 것으로 기대되어 추가 성장동력도 확보했다고 판단. 2차전지 소재 업체인 세스맷의 하반기 양산 가능성도 동사 가치에 긍정적으로 기여할 전망. 최근 주가 상승에도 2024년 PER 기준 9.4배로 저평가되어 있어 추가 상승 기대. 견조한 마진 상향 트렌드 고려해 실적 추정 및 목표주가 상향 (5/17, NH투자증권)

★ 주요 주체 매매 동향

1. 최근 투자신탁 매수강세, 3일간 42만주 순매수

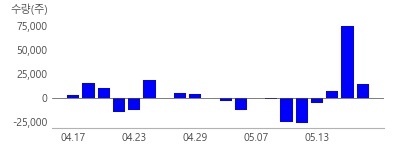

피에스케이(319660)

- 개요: 반도체장비제조 전문기업

- 전일 종가: 31,100원 (-0.48%)

- 목표가: 44,000원

★ 투자포인트

실적 추정치도 Valuation도 매력적인 구간. 1) 중국향 매출 확대에 따른 고수익성 지속, 2) Bevel Etcher 출하 본격화, 3) Metal Etcher 데모 장비 공급이 2024년 관전 포인트. 반도체 장비 업체들의 턴어라운드가 확인되지 않은 구간에서 전공정 장비 업체들을 크게 상회하는 실적(OPM 27.5%) 기록. 현재 주가는 12MF PER 9.7배 수준으로 전공정 장비 업체 평균(18.5배)을 크게 하회. 주가 재평가 요구. 1Q24 Review: 중화권 Capa 증설에 따른 수혜. 투자의견 ‘매수’ 유지, 목표주가 44,000원으로 상향. (5/17, 신한투자증권)

★ 주요 주체 매매 동향

1. 최근 연기금 매수강세, 3일간 9.7만주 순매수

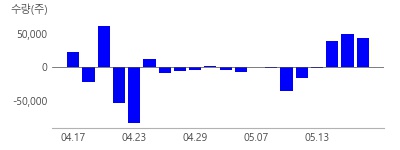

에스티아이(039440)

- 개요: 반도체, 디스플레이 제조용 기기 및 장비 제조업체

- 전일 종가: 35,450원 (-0.56%)

- 목표가: 52,000원

★ 투자포인트

에스티아이의 1Q24 실적은 매출액 655억원(YoY -23.2%, QoQ -27.2%), 영업이익 20억원(YoY -69.8%, QoQ -83.3%)으로 시장 기대치를 하회하는 실적을 기록. 24년도 1분기 실적이 시장 기대치를 하회한 주된 요인은 본업인 CCSS 장비 매출 발생이 일부 지연된 탓으로 예상되며, 해당 매출은 하반기 실적으로 이연될 것으로 추정. 반면 작년부터 동사의 이익 체질 개선에 큰 영향을 미쳐왔던 리플로우 장비의 경우 저번 분기에 이어 차질 없이 매출 인식이 이루어지고 있으며 금번 분기에는 약 4대 정도가 매출로 인식되었을 것으로 예상. HBM 장비군의 가파른 성장, 본업의 반등, HBM 규격 완화의 수혜를 모두 받는 동사에 대해 60,000원으로 목표주가 유지(2025년 지배주주 EPS 3,171원에 HBM 장비사 P/E 평균 19.2배 적용)하며 Buy & Hold 의견 제시. (5/17, 현대차증권)

★ 주요 주체 매매 동향

1. 최근 연기금 매수강세, 3일간 13만주 순매수

뉴스속보

- [장중수급포착] 피에스케이, 외국인/기관 동시 순매수… 주가 +5.40% 라씨로

- [리포트 브리핑]피에스케이, '신규장비 매출 증가로 이익률 개선' 목표가 38,000원 - 교보증권 라씨로

- [리포트 브리핑]피에스케이, '신장비 판매 증가와 수출 호조가 실적 견인' 목표가 38,000원 - BNK투자증권 라씨로

- 5월 20일 AI가 엄선한 우량 종목 라씨로

- [리포트 브리핑]피에스케이, '가장 큰 성장을 보여줄 전공정 업체' 목표가 44,000원 - 신한투자증권 라씨로

- [실적속보]피에스케이, 올해 1Q 매출액 777억(-7.1%) 영업이익 213억(+90%) (연결) 라씨로

- [장중수급포착] 피에스케이, 외국인 5일 연속 순매수행진... 주가 +1.97% 라씨로

- 30일, 외국인 코스닥에서 HLB(+1.65%), 알테오젠(+0.23%) 등 순매수 한국경제

- 29일, 외국인 코스닥에서 와이씨(-0.99%), 에코프로비엠(+1.27%) 등 순매수 한국경제

- [장중수급포착] 피에스케이, 외국인/기관 동시 순매수… 주가 +3.83% 라씨로