뉴스·공시

'포스코퓨처엠' 5% 이상 상승, 어려운 와중에 실적 선방 예상 - KB증권, BUY

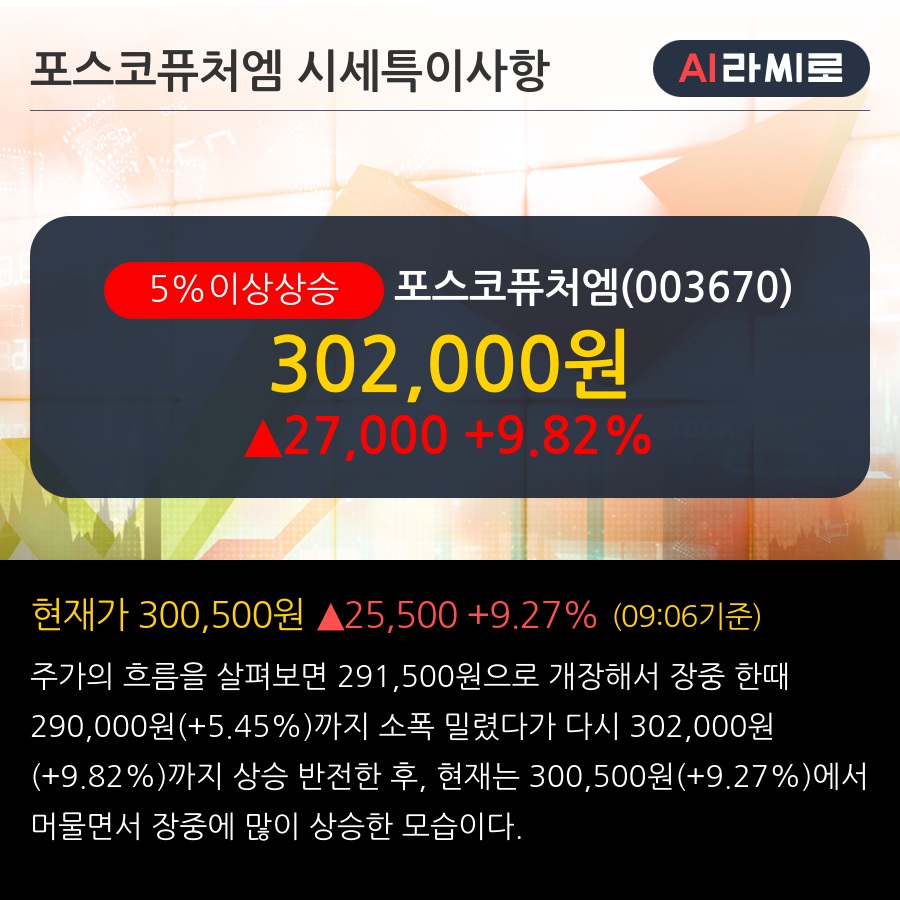

2024/04/24 09:09 라씨로

◆ 최근 애널리스트 분석의견

- 어려운 와중에 실적 선방 예상 - KB증권, BUY

04월 24일 KB증권의 이창민 애널리스트는 포스코퓨처엠에 대해 "2024년 1분기 실적은 매출액 1.13조원(-0.6% YoY), 영업이익 453억원(+124% YoY, 영업이익률 4.0%)으로 추정되어 컨센서스를 상회할 전망. 2차전지 업황이 여전히 어려운 와중에도 상대적인 실적 선방이 예상. 2024년 실적은 매출액 5.03조원(+6% YoY), 영업이익 2,111억원(+488% YoY, 영업이익률 4.2%)으로 추정. 전기차 수요 둔화 영향은 당분간 지속될 것으로 전망되나, 양극재의 경우 바인딩 계약의 비중이 상대적으로 높아 경쟁 업체들 대비 추가적인 판매량 감소 가능성은 제한적일 것으로 예상. 어려운 환경 하에서도 상대적으로 수익성 방어가 잘되고 있어 당분간 업종 내 경쟁 업체들 대비 시장 내 주목도가 높을 것으로 판단."이라고 분석하며, 투자의견 'BUY', 목표주가 '400,000원'을 제시했다.

뉴스속보

- 코스피, 개인 매수세에 2700선 근접 뉴스핌

- 포스코케미칼, 5월 31일 신규 시설 투자 종료 예정 라씨로

- 에코프로비엠, 하반기 개선될 영업환경 주목-메리츠 뉴스핌

- [리포트 브리핑]포스코퓨처엠, '필요했던 페이스 조절' 목표가 400,000원 - KB증권 라씨로

- [리포트 브리핑]포스코퓨처엠, '속도 조절은 불가피하나, 여전히 높은 성장성' 목표가 390,000원 - 한화투자증권 라씨로

- [리포트 브리핑]포스코퓨처엠, '아직 실적보다 내러티브 구간' 목표가 300,000원 - 신한투자증권 라씨로

- [리포트 브리핑]포스코퓨처엠, 'N65 라인 전환 필요' 목표가 380,000원 - NH투자증권 라씨로

- [리포트 브리핑]포스코퓨처엠, '회복 시점은 하반기로' 목표가 360,000원 - 현대차증권 라씨로

- [리포트 브리핑]포스코퓨처엠, '2024년 실적 기대 양호, 북미 투자는 유지 가능' 목표가 350,000원 - 이베스트투자증권 라씨로

- [리포트 브리핑]포스코퓨처엠, '조금은 아쉬운 2분기 방향성' 목표가 340,000원 - 미래에셋증권 라씨로