뉴스·공시

[서울=뉴스핌] 아이뉴스24 = 증권가에서 본업 실적과 수주가 증가할 종목을 주목할 필요가 있다고 조언했다. 특히 내주 삼성전자(005930)의 1분기 실적 발표를 앞두고 관심을 기울일 필요가 있다고 덧붙였다.

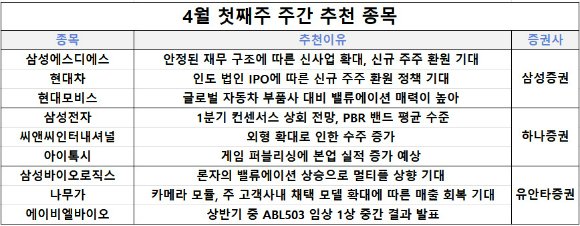

31일 금융투자업계에 따르면 삼성증권(016360)은 이번주 추천 종목으로 삼성에스디에스(018260), 현대차(005380), 현대모비스(012330)를 언급했다.

|

| [서울=뉴스핌] 아이뉴스24 = 31일 삼성증권, 하나증권, 유안타증권이 현대차, 삼성전자, 삼성바이오로직스 등을 추천주로 제시했다. [사진=각 사] npinfo22@newspim.com |

삼성에스디에스에 대해선 "안정된 재무 구조에 따른 신사업 확대, 신규 주주 환원이 기대된다"고 말했고 현대차에 대해선 "향후 인도 법인 기업공개(IPO)에 따른 신규 주주 환원 정책이 기대된다"고 설명했다.

현대모비스에 대해선 "글로벌 자동차 부품사 대비 밸류에이션 매력이 높다"고 설명했다.

하나증권은 주간 추천 종목으로 삼성전자, 씨앤씨인터내셔널, 아이톡시를 제시했다.

하나증권은 삼성증권에 대해 "1분기 4월 5일 잠정실적 발표 예정으로 컨센서스 상회 가능성이 높다"며 "메모리 업황 호조에도 불구하고 주가순자산비율(PBR) 밴드 평균 수준의 밸류에이션으로 부담이 없는 수준"이라고 봤다.

씨앤씨인터내셔널에 대해선 "북미 최대 고객사 탑(TOP)2 수주 확대, 글로벌 프레스티지 고객사 신규 수주·고객 다양화를 하고 있다"며 "국내 대표 색조 브랜드사의 미국·일본·동남아로의 외형 확대로 인한 수주가 증가할 것"이라고 전망했다.

아이톡시에 대해 하나증권은 "슈퍼걸스대전, 라살라스, 다이아나스톤즈 등 신규 게임 퍼블리싱에 본업 실적 증가가 예상된다"며 "우크라이나 지원·재건 사업으로 픽업트럭 3년간 약 3만대 공급이 기대된다"고 말했다.

유안타증권은 삼성바이오로직스, 나무가, 에이비엘바이오를 꼽았다.

삼성바이오로직스에 대해 "올해 하반기부터 4공장 18만L 시설의 매출 인식이 시작될 예정이며 현재 건설 중인 5공장은 내년 1분기부터 가동이 목표"라며 "CDMO 산업의 업황 회복·주요 피어 기업인 론자의 밸류에이션 상승으로 멀티플 상향이 기대된다"고 말했다.

나무가에 대해선 "카메라 모듈, 주 고객사내 채택 모델 확대에 따른 매출 회복이 기대된다"며 "연내 고객사 XR·MR 출시 기대와 향후 스마트폰내 3D 카메라 탑재시 나무가의 ToF 카메라 모듈 관련 매출 성장이 기대된다. 로봇청소기를 비롯해 다양한 산업으로 3D 카메라 모듈 영역확대를 추진 중"이라고 설명했다.

에이비엘바이오에 유안타증권은 "ABL301의 임상1상 고용량 투여에 대한 임상 프로토콜 변경, 2025년초 임상 종료가 예상된다"며 "지난 ESMO에서 ABL111 중간 결과를 공개했으며 ABL503의 임상1상 중간 결과 발표도 올해 상반기 중에 공개할 것"이라고 예상했다.

그러면서 "ABL111은 4-1BB 단클론 항체에서 나타나던 간독성 부작용이 없었으며 CLDN 18.2 저발현군에서도 효과를 보일 것"이라고 덧붙였다.

이 기사는 아이뉴스24가 제공하는 기사입니다

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

뉴스속보

- [리포트 브리핑]삼성에스디에스, '생성형AI 관련 매출 기여는 2분기부터' 목표가 200,000원 - 한화투자증권 라씨로

- [리포트 브리핑]삼성에스디에스, 'Upside가 열려있는 모멘텀' 목표가 220,000원 - 신한투자증권 라씨로

- [리포트 브리핑]삼성에스디에스, '비수기에도 좋은 실적' 목표가 208,000원 - 유안타증권 라씨로

- [리포트 브리핑]삼성에스디에스, 'IT도 물류도 생성형 AI가 답이다' 목표가 200,000원 - 현대차증권 라씨로

- [리포트 브리핑]삼성에스디에스, '한국 대표 AI 기업' 목표가 244,000원 - 미래에셋증권 라씨로

- '삼성에스디에스' 5% 이상 상승, 클라우드가 이끄는 성장 - 삼성증권, BUY 라씨로

- [장중수급포착] 삼성에스디에스, 외국인/기관 동시 순매수… 주가 +4.19% 라씨로

- [리포트 브리핑]삼성에스디에스, '클라우드가 이끄는 성장' 목표가 200,000원 - 삼성증권 라씨로

- [리포트 브리핑]삼성에스디에스, '추론 시장이 성장할수록 부각될 전망' 목표가 230,000원 - 다올투자증권 라씨로

- [리포트 브리핑]삼성에스디에스, '실적 순항 중' 목표가 210,000원 - NH투자증권 라씨로