뉴스·공시

[서울=뉴스핌] 이은혜 기자=3분기 저축은행들의 순이익이 대부분 감소했다. 5대 저축은행은 19%, 지주계열 저축은행 5곳은 14% 줄었다. 상반기까지만 해도 지주계열 저축은행들은 계열사와 연계영업을 할 수 있어 5대 저축은행과 엇갈린 실적을 냈으나, 기준금리가 계속 오르면서 이자부담을 이기지 못 한 것으로 파악된다.

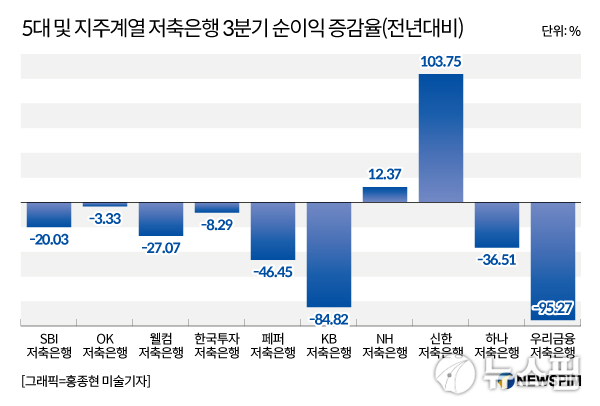

1일 저축은행중앙회 공시에 따르면 5대 저축은행(SBI·OK·웰컴·한국투자·페퍼)의 3분기 합산 순이익은 1922억원으로 전년 동기 대비 19.3% 감소했다. 페퍼저축은행의 순이익이 156억원으로 46.4% 급감하면서 5대 저축은행 중 가장 크게 줄었고, 웰컴저축은행이 237억원으로 27%, SBI저축은행이 796억원으로 20%, 한국투자저축은행은 240억원으로 8%, OK저축은행은 494억원으로 3% 감소했다.

|

| [서울=뉴스핌] 이은혜 기자= 2022.12.01 chesed71@newspim.com |

같은 기간 지주계열 저축은행 5곳(KB·NH·신한·하나·우리금융)의 합산 순이익은 295억원으로 전년 동기 대비 14% 감소했다. 우리금융저축은행이 1억원으로 95% 급감한 데 이어 KB저축은행은 14억원으로 85% 가까이 급감했다. 하나저축은행은 44억원으로 36% 줄었다. 반면, NH저축은행은 58억원으로 12% 늘었고, 신한저축은행은 176억원으로 104% 급증했다.

저축은행들은 올해 초부터 이어진 금리인상으로 '실적파티'를 이어온 시중은행과 달리 영업악화를 피하지 못했다. 중금리대출의 비중 확대, 법정 최고금리 인하, 기준금리 상승에 따라 조달비용이 늘면서 예대금리차가 줄어 업황 부진이 지속됐다. 가계대출 총량규제 강화, 차주단위 총부채원리금상환비율(DSR) 규제도 저축은행 업권의 수익성 저하 요인으로 작용했다.

지주계열 저축은행들은 계열사와 연계영업을 할 수 있어 여신 성장에 유리했기 때문에 상반기까지만 해도 5대 저축은행과 상반되는 흐름을 보였으나, 3분기까지 지속되는 기준금리 인상 흐름에 이자부담이 계속 커지면서 결국 실적 악화로 이어진 것으로 파악된다. 연계영업은 1금융권 대출 심사에서 거절된 고객이 같은 지주계 저축은행으로 넘어가는 것을 의미한다.

한국은행은 3분기 중 기준금리를 0.75%포인트(p) 올렸다. 7월에 0.5%p 올리며 사상 처음으로 '빅스텝(한 번에 기준금리 0.50%p 인상)'을 밟았고, 8월에는 0.25%p 올렸다. 이로 인해 3분기 지주계열 저축은행들의 누적 이자비용은 1848억원으로 전년 동기 대비 66% 증가했다. 3분기 별도 이자비용은 724억원으로 전년 대비 80% 급증했다.

이어 4분기에도 기준금리를 10월에 0.50%p, 11월에 0.25%p 각각 올리면서 이자부담이 더 늘었을 것으로 파악된다. 저축은행 관계자는 "3분기에 이어 4분기에도 기준금리 인상이 이어지면서 영업환경이 악화됐다"며 "지주사와 연계영업이 가능했던 지주계열 저축은행도 총량규제로 영업이 어려워졌을 것"이라고 분석했다.

다만, 금융당국이 최근 금리인상 경쟁 자제령을 내리면서 시중은행의 정기예금 금리가 5% 이하로 내려간데 따라 소비자들의 관심이 저축은행의 6%대 상품으로 일부 돌아갈 것으로 예상돼 당초 우려보단 나아질 수 있다는 의견이 나온다. 김주현 금융위원장은 "과도한 자금확보 경쟁이 금융시장 안정에 교란요인으로 작용할 수 있어 업권 내 과당 경쟁을 자제할 필요가 있다"고 당부했고, 이복현 금융감독원장은 "수신금리 과당 경쟁에 따른 자금 쏠림이 최소화되도록 관리 감독을 강화해달라"고 주문했다.

chesed71@newspim.com

상반기 저축은행 순이익 8991억…전년比 15%↓저축은행 빅5 실적 '급감'…금융지주사 계열만 '급증'

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

뉴스속보

- '일주일째 오락가락' 횡보하는 증시…다음 주 '밸류업' 발표 분기점 될까 한국경제

- '홍콩ELS 여파' 4대 금융, 1분기 순익 4조2291억…전년비 12%↓ 한국경제

- 하나금융 "분기·기말 배당 적절히 유지할 것"(컨콜) 뉴스핌

- 코스피, 외국인·기관 매수세에 1%↑…금융·반도체株 '강세' 한국경제

- [리포트 브리핑]KB금융, '건강한 이익 체력에 건강한 주주 환원이 깃든다' 목표가 88,000원 - SK증권 라씨로

- [리포트 브리핑]KB금융, '1Q24 Review: 새로운 주주환원정책 발표' 목표가 86,000원 - IBK투자증권 라씨로

- [리포트 브리핑]KB금융, '밸류업 대장주의 위엄' 목표가 83,000원 - 신한투자증권 라씨로

- 특징주, KB금융-은행 테마 상승세에 7.65% ↑ 라씨로

- [리포트 브리핑]KB금융, '보다 명확해진 배당 기조가 긍정적' 목표가 93,000원 - 한화투자증권 라씨로

- 양종희의 이유 있는 주주환원 자신감 뉴스핌