뉴스·공시

'효성첨단소재' 5% 이상 상승, 1Q24 영업이익, 전 분기 대비 144% 증가 전망 - IBK투자증권, BUY

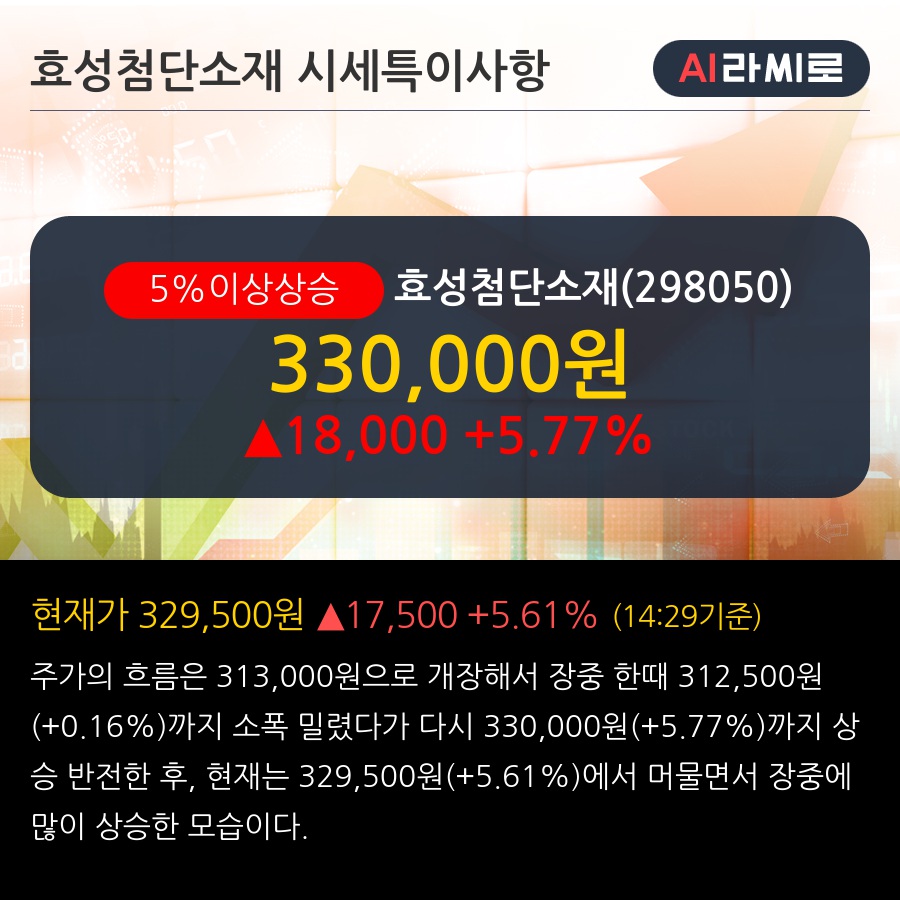

2024/04/17 14:31 라씨로

◆ 최근 애널리스트 분석의견

- 1Q24 영업이익, 전 분기 대비 144% 증가 전망 - IBK투자증권, BUY

04월 16일 IBK투자증권의 이동욱 애널리스트는 효성첨단소재에 대해 "올해 1분기 영업이익은 504억원으로 전 분기 대비 143.7% 증가하며, 시장 기대치를 상회할 전망. 주력 사업부문인 타이어보강재의 실적 개선에 기인. 2분기 영업이익은 693억원으로 1분기에 이어 증익 추세가 이어질 전망. 성수기 효과가 발생하는 가운데, 주요 메이저 타이어업체들의 증설 확대 등으로 계약 물량의 완연한 증가가 예상되기 때문."이라고 분석하며, 투자의견 'BUY', 목표주가 '490,000원'을 제시했다.

뉴스속보

- [리포트 브리핑]효성첨단소재, '본업 회복에 따른 견조한 이익 체력 확인' 목표가 480,000원 - 대신증권 라씨로

- [리포트 브리핑]효성첨단소재, '턴어라운드의 시작' 목표가 530,000원 - 한국투자증권 라씨로

- 4월 30일 AI가 엄선한 우량 종목 라씨로

- [리포트 브리핑]효성첨단소재, '산업자재부문의 실적 턴어라운드' 목표가 490,000원 - IBK투자증권 라씨로

- [리포트 브리핑]효성첨단소재, '탄소섬유 부진을 잊게 할 타이어코드 반등' 목표가 440,000원 - 한화투자증권 라씨로

- [리포트 브리핑]효성첨단소재, '본업의 턴어라운드로 슈퍼섬유의 부진을 상쇄' 목표가 520,000원 - 신한투자증권 라씨로

- [장중수급포착] 효성첨단소재, 외국인 10,814주 대량 순매수... 주가 +6.08% 라씨로

- [리포트 브리핑]효성첨단소재, '기대 이상이었던 타이어코드' 목표가 510,000원 - 하이투자증권 라씨로

- [리포트 브리핑]효성첨단소재, '타이어보강재, 캐쉬카우의 귀환' 목표가 460,000원 - 하나증권 라씨로

- [리포트 브리핑]효성첨단소재, '예상보다 빨리 나타난 타이어코드 이익 반등' 목표가 480,000원 - NH투자증권 라씨로