뉴스·공시

증권사의 애널리스트들이 추천한 중대형주들 중, 인공지능 로직이 기업의 실적, 최근 공시, 수급 등을 추가로 분석하여 엄선한 투자 유망 종목군입니다.

KH바텍(060720)

- 개요: 휴대용기기, 내/외장부품 제조업체

- 전일 종가: 15,600원 (4.35%)

- 목표가: 21,000원

★ 투자포인트

플래그십 스마트폰 내 새로운 트렌드로 '티타늄' 케이스 적용이 부각. 동사는 4Q23 부터 국내 부품 업체 중 유일하게 티타늄 관련 매출이 발생. 향후 주목할 변화는 1) 티타늄 케이스 가공 관련 동사의 추가 공정 진입 가능성과 2) 고객사 플래그십 라인업 내 티타늄 적용 확대. 티타늄 매출이 온기에 반영되는 2025년 매출액과 영업이익은 각각 6,296억원(+44.3% YoY), 624억원(+57.4% YoY)을 전망. 새로운 성장 동력이 부각될 수 있는 시점, 투자의견 Buy, 적정주가 21,000 원 유지 (3/11, 메리츠증권)

★ 주요 주체 매매 동향

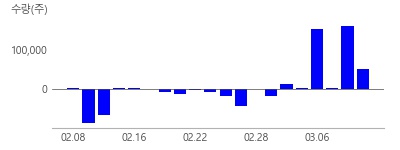

1. 최근 기관 매수강세, 3일간 21만주 순매수

2. 최근 사모펀드 매수강세, 3일간 7.8만주 순매수

벽산(007210)

- 개요: 건자재 전문기업

- 전일 종가: 2,355원 (1.07%)

- 목표가: 4,500원

★ 투자포인트

글라스울 쇼티지가 풀리면서 실적 고성장에 대한 기대감이 사라졌고 벽산 주가도 동반 하락. 특히 최근 건설경기가 악화되며 좋은 실적에도 낮게 평가 받고 있음. 2024년 실적은 매출액 6,644억원(+7.0% YoY)과 영업이익 452억원 (+0.9% YoY)으로 예상하며 지난해 워낙 좋았던 만큼 성장 폭은 낮아질 것으로 보임. 다만 글라스울은 샌드위치 패널에서 일반 건축용으로 적용처를 확대할 예정이며 올해 초 있었던 품질인정 변화로 2분기부터 긍정적인 영향이 있을 전망. 현재주가는 올해 예상실적 기준 PER 5배. (3/11, DS투자증권)

★ 수급 동향

1. 최근 5일 누적 순매수 (주)

개인 10만, 외인 -7.6만, 기관 -3.2만

2. 최근 20일 누적 순매수 (주)

개인 30만, 외인 -36만, 기관 -9만

해성디에스(195870)

- 개요: 반도체 부품 업체

- 전일 종가: 48,800원 (-1.71%)

- 목표가: 67,500원

★ 투자포인트

1Q24 매출과 영업이익은 1,545억원과 187억원으로 전분기 대비 소폭 개선될 것으로 예상. 자동차용 리드프레임 부문과 DDR5용 Substrate 부문의 매출이 고객들의 재고 정리 및 동사 생산 차질 문제 영향에 따라 정체 상태를 보이는 가운데 IT용 리드프레임, DDR4용 Substrate 부문에서 매출 증가가 발생할 것으로 보임. 목표주가를 기존의 71,000원에서 60,000원으로 하향. 이는 동사의 지난해 영업이익이 1,025억원으로 당사 기존 예상치 1,160억원을 하회했고 올해 영업이익은 1,107억원으로 소폭 개선될 것으로 추정되기 때문. 단 동사에 대한 투자의견은 그간의 주가 조정에 따라 Valuation Merit가 발생했음을 감안하여 기존의 중립에서 매수로 상향 조정. (3/11, 하이투자증권)

★ 수급 동향

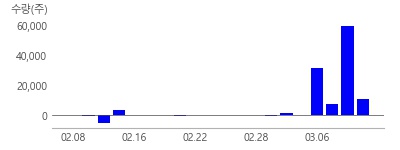

1. 최근 5일 누적 순매수 (주)

개인 1.3만, 외인 -2.6만, 기관 1.3만

2. 최근 20일 누적 순매수 (주)

개인 23만, 외인 -1.7만, 기관 -21만

뉴스속보

- [리포트 브리핑]해성디에스, '중국의 이구환신과 AI Capex 붐' 목표가 70,000원 - 삼성증권 라씨로

- [리포트 브리핑]해성디에스, '반등의 기울기는 3Q24에 확인될 전망' 목표가 70,000원 - 이베스트투자증권 라씨로

- [리포트 브리핑]해성디에스, '1Q24 Review: 하반기 수주 회복 기대. Valuation 매력 보유' 목표가 64,000원 - 유진투자증권 라씨로

- [리포트 브리핑]해성디에스, '속도는 아쉬우나, 방향성은 분명' 목표가 65,000원 - 메리츠증권 라씨로

- [장중수급포착] 해성디에스, 외국인/기관 동시 순매수… 주가 +2.19% 라씨로

- [리포트 브리핑]해성디에스, '1Q24 Review: 본게임은 하반기에' 목표가 60,000원 - 삼성증권 라씨로

- [리포트 브리핑]해성디에스, '회복이 시작된다' 목표가 68,000원 - 하나증권 라씨로

- 해성디에스, 1분기 영업익 209억원…"매출 정상궤도 회복 중" 뉴스핌

- [잠정실적]해성디에스, 올해 1Q 매출액 1549억(-19%) 영업이익 209억(-33%) (연결) 라씨로

- '해성디에스' 5% 이상 상승, 변함없는 성장 모멘텀 - 신한투자증권, BUY 라씨로