뉴스·공시

[서울=뉴스핌] 아이뉴스24 = 삼성E&A(전 삼성엔지니어링(028050))가 역대급 수주 잭팟을 터트리고 있는 가운데, 증권가에선 연간 기준 사상 최대 규모의 수주 가능성과 저평가된 기업가치에 주목하고 있다.

삼성E&A는 지난 3일 사우디 국영 석유회사인 아람코와 '파딜리 가스 증설 프로그램 패키지 1, 4번' 공사를 수주하고 서명식을 했다고 밝혔다. 수주금액은 약 60억 달러(약 8.3조원, 18일 환율 기준)로, 창사 이래 최고액이다. 아울러 국내 건설사가 사우디에서 수주한 공사 중에서도 역대 최대 규모다.

|

| [서울=뉴스핌] 아이뉴스24 = 삼성엔지니어링 사라왁 현장위치도. [사진=삼성엔지니어링] npinfo22@newspim.com |

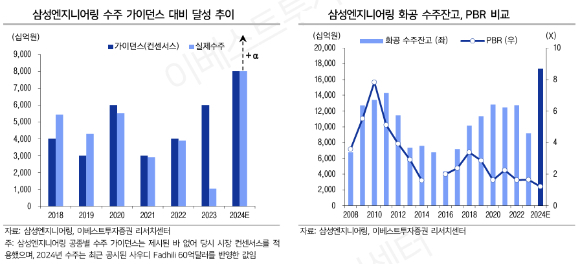

엔지니어링 업계에선 삼성E&A의 올해 신규 수주 물량을 회사 목표치(12조6000억원)보다 많은 20조원(145억 달러, 상반기 달성) 이상을 달성할 것으로 예상하고 있다. 이는 2017~2023년 연평균 수주 물량(8.6조원)의 두 배 이상 되는 수준이다. 특히 신성장동력으로 꼽히는 올해 말레이시아 사라왁 H2biscus 그린 암모니아·수소 프로젝트는 수주 가능성이 높은 것으로 알려졌다. 이는 기업 가치를 한 단계 더 끌어올리는 기폭제가 될 것으로 기대를 모으고 있다.

22일 에프앤가이드에 따르면 삼성E&A가 올해 남은 기간 동안 수주할 수 있는 잠재 프로젝트는 △말레이시아 OGP2 등 2건(30억∼35억 달러) △사우디 Alujain PDH/PP 등 2건(20억∼30억 달러) △말레이시아 H2biscus 등 2건(20억∼35억 달러) 등이다. 올해 현재까지 수주된 프로젝트를 포함하면 200억 달러 이상 누적 수주 달성이 가능한 상황이다.

업계에선 특히 사우디 Alujain PDH/PP와 말레이시아 H2biscus는 'FEED-to-EPC' 안건으로 수주가 유력할 것으로 보고 있다. Feed-to-EPC는 기본설계(Feed)를 수행한 뒤 EPC(설계 Engineering, 조달 Procurement, 시공 Construction)로 연계하는 방식이다. 또 다른 FEED-to-EPC 안건인 인도네시아 TPPI 올레핀 프로젝트(35억 달러 이상)도 상반기 내 수주가 유력한 것으로 알려졌다.

이태환 대신증권 연구원은 "기본설계를 진행했던 인도네시아 TPPI, 말레이시아 H2biscus 사업의 EPC 전환까지 연내 기대할 수 있다"며 "연간 20조원 이상의 수주 영역 진입이 불가능하지 않다"고 예상했다.

장윤석 유안타증권 연구원은 "삼성E&A는 전통적으로 석유, 가스 공정에서 강점을 보유하고 있다"며 "또한 청정수소, 암모니아, E-fuel 등 에너지전환(Energy Transition) 밸류체인에서 타당성검토, 기본설계 등 EPC 앞단에 기 착수한 상태로 이후 EPC 전환을 통해 친환경 사업 확대를 목표(2028년 E/T 매출 비중 41% 제시)하고 있다"고 말했다.

이어 "현재 기본설계를 수행 중인 말레이시아 H2biscus의 EPC 전환, 경쟁입찰을 통한 사우디 SAN6 블루암모니아 등 기존 사업과 성격이 다른 수주가 확보될 가능성에 주목한다"며 "친환경 사업자로서의 차별점이 부각되며 밸류에이션 확장으로 이어질 수 있을 것"이라고 설명했다.

|

| [서울=뉴스핌] 아이뉴스24 = 삼성엔지니어링의 2024년 예상 PBR이 1.2배 수준이다. 최근 증권가에선 1.8배 이상의 수준으로 목표주가를 산정 또는 수정하고 있다. [사진=이베스트투자증권] npinfo22@newspim.com |

역대급 수주행렬이 이어지자 금융투자업계에선 삼성E&A의 기업 가치 상승과 주가순자산비율(PBR)에 주목하고 있다. 삼성E&A 등 글로벌 엔지니어링 기업의 목표주가 산정 시, PBR이 주요 척도인 이유에서다.

올해 기준 삼성E&A의 PBR은 1.2배 수준이다. 유안타증권과 대신증권은 각각 지난 18일 기준 삼성E&A의 목표주가를 4만2000원(글로벌 EPC 동종 그룹의 평균 12개월 PBR 2.0배 적용)과 3만6000원(1.7배 적용)으로 제시하고 있다. 한국투자증권과 이베스트투자증권은 각각 11일과 8일 기준 3만8000원(1.75배), 3만5000원(1.5배)를 목표주가로 제시했다.

60억 달러의 사우디 수주를 비롯해, 가시적인 수주 성과 기대치가 날이 갈수록 높아지고 있어, 증권 전문가들의 기업 가치 눈높이(목표 PBR)도 상향되고 있는 것으로 풀이된다. 올해 예상 수주 규모보단 적었지만 과거 역대급 수주 기록을 썼던 2009년∼2011년 PBR 4배 이상을 기록한 만큼, 증권가에선 삼성E&A의 현 주가 수준을 현저히 저평가 된 것으로 보고 있다.

이 기사는 아이뉴스24가 제공하는 기사입니다

저작권자(c) 글로벌리더의 지름길 종합뉴스통신사 뉴스핌(Newspim), 무단 전재-재배포 금지

뉴스속보

- [리포트 브리핑]삼성E&A, '에너지 전환 시장 최전선을 공략 중' 목표가 38,000원 - 대신증권 라씨로

- [리포트 브리핑]삼성E&A, '되찾은 여유' 목표가 40,000원 - 신한투자증권 라씨로

- [리포트 브리핑]삼성E&A, '정산이익은 거들 뿐' 목표가 42,000원 - 유안타증권 라씨로

- [리포트 브리핑]삼성E&A, '1Q24 Review: 수주와 수익성에 대한 믿음' 목표가 36,000원 - 현대차증권 라씨로

- [리포트 브리핑]삼성E&A, '1Q24 Review: 기대려지는 미래' 목표가 35,000원 - 이베스트투자증권 라씨로

- [리포트 브리핑]삼성E&A, '반복된 정산 이익, 하반기 수주 모멘텀 확대' 목표가 38,000원 - 미래에셋증권 라씨로

- [리포트 브리핑]삼성E&A, '매출액 증가 기대에 목표주가 상향' 목표가 36,000원 - 하나증권 라씨로

- [장중수급포착] 삼성E&A, 기관 5일 연속 순매수행진... 주가 +2.71% 라씨로

- [리포트 브리핑]삼성E&A, '1Q24 Review: 중장기 긍정적 전망' 목표가 36,000원 - 하이투자증권 라씨로

- [리포트 브리핑]삼성E&A, '우려보다 양호했던 분기 실적' 목표가 39,000원 - 교보증권 라씨로